l 2025年归母净利42.8亿元,2026Q1归母净利8.87亿元

公司公布2025年报和2026年一季报:2025年,实现收入1,284.7亿元,同比+12.1%,归母净利润42.8亿元,同比-5.0%,经营活动产生的现金流量净额62.6亿元,同比-21.7%;2026Q1,实现收入290.1亿元,同比+13.2%,归母净利润8.87亿元,同比-30.8%,扣非后归母净利润5.7亿元,同比-55.5%。分季度看,2025Q1-2626Q1公司分别实现归母净利润12.8亿元、13.6亿元、15.0亿元、1.38亿元、8.87亿元,2025Q4、2026Q1净利润下降与生猪业务相关。

l 2025年国内饲料外销量同比+20%,海外饲料销量同比+47%

2025年,公司实现饲料销量3,208万吨(含内销),同比+21%;其中,饲料外销量2,986万吨,同比+22.3%,新增外销量同比+544万吨,远超2025年全年目标;公司饲料市占率稳步提升至8.7%,同比+0.9pct。分品种看:2025年,禽料外销量1,470万吨,同比+16.2%;猪料770万吨,同比+36.5%;水产料696万吨,同比+19%;反刍料及其他品类外销量50万吨,同比+78.6%。2026Q1,公司饲料收入延续增长态势,并将持续聚焦核心能力建设与规模化扩张,中期目标是2030年销量达到5150万吨。国内饲料业务方面,2025 年,国内饲料外销量2,640万吨,同比+20%,远超行业增速。1)禽料外销量同比+14%。公司紧扣养殖需求与痛点,通过统一标准、资源协同强化产品竞争力;同时打造运营效率高、成本控制佳的核心标杆工厂(如蛋鸡料、蛋鸭料工厂),构建产品、运营、服务的差异化竞争优势,以此满足食品企业及市场终端的多元化产品需求,提升养殖品种整体价值,赋能产业发展,稳步扩大市场份额;2)猪料外销量同比+37%,公司积极顺应养殖行业趋势变化:优化客户结构,重点开拓具备养殖优势、生命力较强的生猪家庭农场和规模场;积极开发生猪专业养殖集团客户,为其提供从原料采购、配方技术、饲料生产、品质监控到防病治病等多种服务,整体输出为其托管饲料工厂综合服务体系,2025年该类客户饲料销量增长显著;3)水产料外销量同比+12%。普水料、特水鱼料、虾蟹料同比均实现良好的增长。

海外饲料业务方面,凭借技术、服务、采购等竞争优势基础,公司持续加码境外布局,在东南亚、非洲和拉丁美洲地区加快饲料产能的建设与扩张,同时加强配套布局种苗、动保,提前匹配客户和市场未来的竞争需要。公司境外饲料销量规模和盈利水平快速增长。2025年,公司海外饲料外销量346万吨,同比+47%,且水产、禽、猪饲料及其他饲料销量增长均超过 40%。

l 多重因素拖累生猪业务,打造生猪养殖稳健模式

2025年,公司生猪养殖业务利润同比下降9亿元以上,主要受下述因素影响:1)生猪价格持续下行,且在9月后一直低于养殖成本;2)公司生猪养殖占比40%以上的仔猪为外购,2025年仔猪价格偏高挤压公司生猪养殖利润。我们判断,2026Q1生猪养殖业务受到套保价格偏低影响。未来,公司持续聚焦生猪养殖团队能力建设和轻资产模式创新,着力摸索并推行“公司+家庭农场、锁定利润、对冲风险”的运营模式,打造轻资产、低风险、稳健的生猪养殖模式,合理把控生产经营节奏,把控总体养殖风险。

水产养殖方面,公司目前主要养殖品种是对虾等特种水产品。工厂化对虾养殖通过工厂化科学设计、循环水系统、生物饵料技术及严格生物防控,与传统养殖模式比具有安全可控、质量稳定等优势,能够在上市时间、产品规格等方面与传统产品形成错位竞争。

l 投资建议

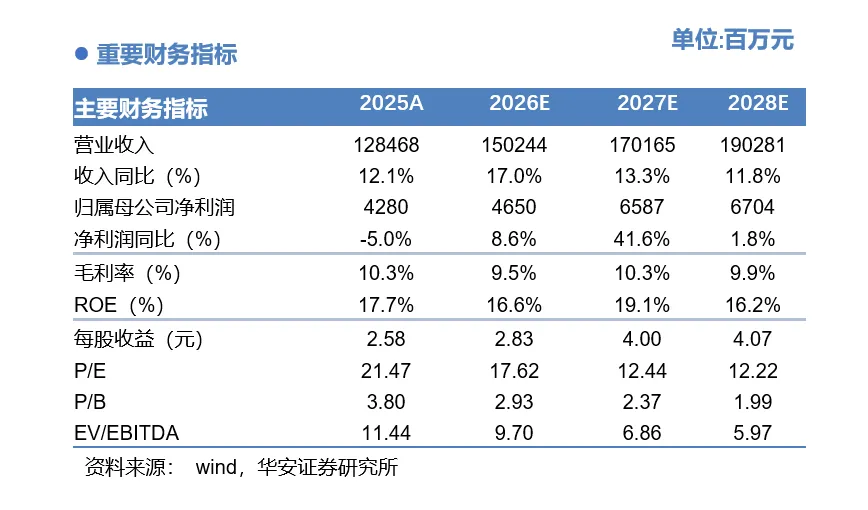

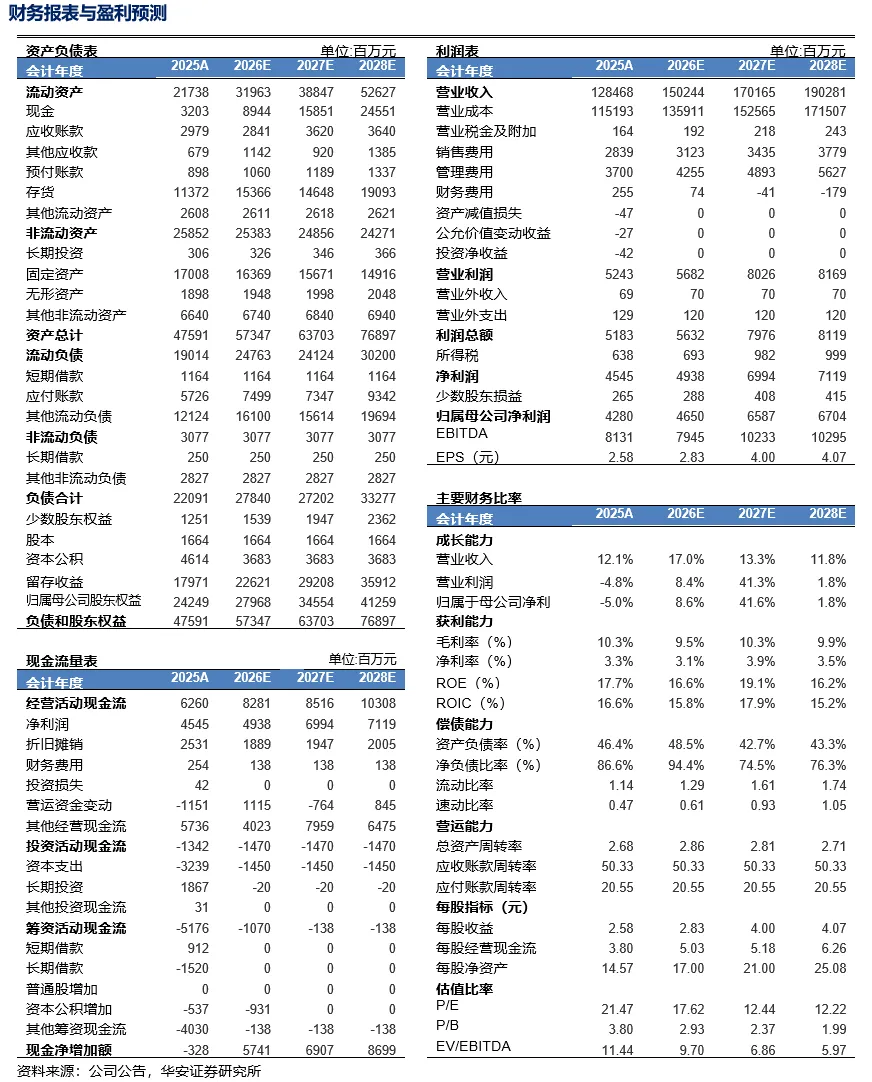

我们预计,2026-2028年公司饲料外销量分别达到3,371万吨、3,726万吨、4,113万吨,同比分别增长12.9%、10.5%、10.4%,生猪出栏量648万头、667万头、687万头,同比分别增长0%、3%、3%,公司实现主营业务收入1502.44亿元、1701.65亿元、1902.81亿元,同比分别增长17.0%、13.3%、11.8%,实现归母净利润46.5亿元、65.87亿元、67.04亿元,同比分别增长8.6%、41.6%、1.8%,归母净利润前值2026年57.99亿元、2027年62.24亿元,本次下调主要原因是,调整了2026-2027年猪价预期,维持“买入”评级不变。

疫情;畜禽价格持续低迷;原材料价格大涨。

分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《海大集团(002311)年报季报点评:饲料业务超预期增长,打造生猪养殖稳健模式》

对外发布时间:2026年04月30日

报告发布机构:华安证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:王莺

执业证书号:S0010520070003

本报告分析师:万定宇

执业证书号:S0010524040003

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?