l 2026Q1公司亏损10.7亿元,肉猪跌价准备约5亿元

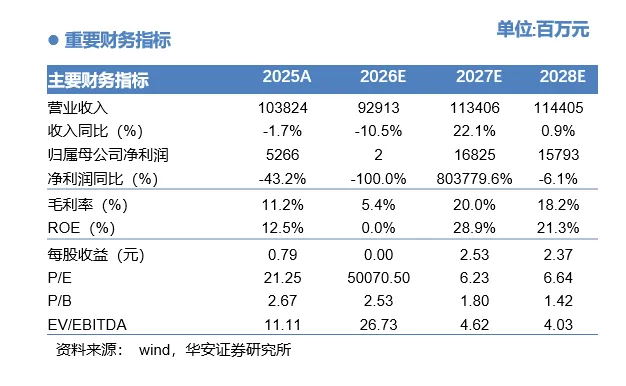

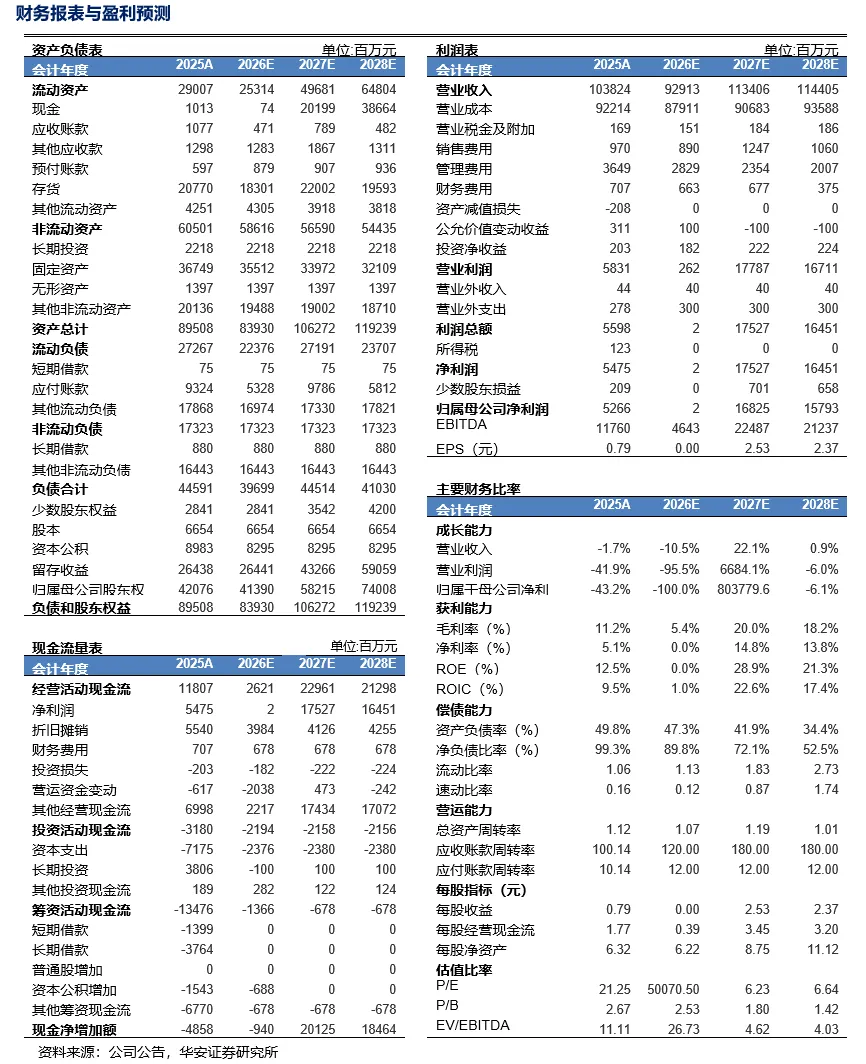

公司公布2025年报&2026年一季报:2025年实现收入1038.2亿元,同比-1.7%,归母净利润52.7亿元,同比+43.3%,经营活动产生的现金流净额118.1亿元,同比+39.8%;2026Q1实现收入245.3亿元,同比+0.3%,归母净利润-10.7亿元,经营活动产生的现金流净额12.9亿元。2025Q1-2026Q1,归母净利润20.0亿元、14.7亿元、17.8亿元、0.1亿元、-10.7亿元;2026Q1,公司实现归母净利-10.7亿元,其中,猪业受行情低迷影响亏损11.3亿元(含计提肉猪跌价准备约5亿元),鸡业净利润1.8亿元,动保、投资、农牧设备、环保等配套与相关业务合计盈利 1.1 亿元。2026年3月末,公司资产负债率53.1%,较2025年末+3.3pct,同比+1.69pct。l 公司肉猪养殖成本稳步回落,3月实际综合成本降至5.8元/斤

2025年,公司销售生猪4047.7万头,同比+50.1%,其中,肉猪出栏量3544.7万头,顺利完成年初目标;2026Q1,公司肉猪出栏量934.3万头,同比+14.3%。公司生猪养殖成本稳步回落,2025年肉猪养殖综合成本6.1-6.2元/斤,同比下降约1.1元/斤;2026Q1肉猪养殖账面综合成本6.2元/斤,剔除跌价准备后低于6元/斤;2026年3月,肉猪养殖账面综合成本6.3元/斤,剔除跌价准备后5.8元/斤,环比下降0.2元/斤。公司三大养猪事业部形成良性竞争与合作格局,成本差异逐步收窄,2026Q1已低于0.3元/斤;公司共有16个省级养猪单位,剔除跌价准备影响,2026Q1肉猪养殖综合成本低于6元/斤的单位共10个,6-6.2元/斤的单位共4个。2026年,公司肉猪养殖平均综合成本“责任目标”约5.9元/斤,内部考核还设立了“挑战目标”,进一步激励各业务单位持续降本;在做好疫病防控、保持大生产稳定的基础上,公司将扎实开展“两降”(降猪苗成本、降肉猪成本)、“两提”(猪苗提质、肉猪提质)专项工作,同时强化育种技术、深化数字化赋能、提升运营效率等方式,持续优化生产质量与效率,巩固成本竞争优势。l 毛鸡完全成本稳定在5.7元/斤,养鸡业务坚定发力食材食品

2025年,公司销售肉鸡13.03亿羽,同比+7.9%,顺利完成当年出栏目标;2026Q1,公司肉鸡出栏量3亿羽,同比+6.7%。2025年,公司肉鸡完全成本5.7元/斤,同比下降0.3元/斤;2026Q1,公司肉鸡上市率处于历史高位,毛鸡出栏完全成本稳定在5.7元/斤,成本优势稳固。公司对2026年黄羽肉鸡行情相对乐观,预计2026年黄羽肉鸡价格将好于2025年,有望呈现恢复性上涨趋势。公司明确养鸡业务重要方向,坚定向食材食品发力,打造场景化产品,实现转型升级增量增效。l 投资建议

我们预计2026-2028年公司育肥猪出栏量3,438万头、3,541万头、3,648万头,同比-3%、+3%、+3%,预计肉鸡出栏量13.88亿羽、14.57亿羽、15.3亿羽,同比分别增长6.5%、5%、5%,对应归母净利润0.02亿元、168.25亿元、157.93亿元,归母净利润前值2026年125.46亿元、2027年138.95亿元,本次调整的原因是,修正了2026-2027年公司生猪、肉鸡出栏量、畜禽价格和成本。公司是全国第二大生猪养殖企业,第一大黄羽肉鸡养殖企业,成本始终处于行业一梯队,维持公司“买入”评级不变。畜禽疫情;鸡价上涨晚于预期;猪价上涨晚于预期;产业政策调整。

分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《温氏股份(300498)年报、季报点评:畜禽成本优势领先,肉鸡业务发力食材食品》

对外发布时间:2026年04月26日

报告发布机构:华安证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:王莺

执业证书号:S0010520070003

本报告分析师:万定宇

执业证书号:S0010524040003

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?