天时已至,气候成为近期农产品定价核心。我们认为,2026年是需要重视农业天时影响的年份,地缘扰动与能化涨价的风吹过,厄尔尼诺又接续。近期基本面未出现大幅变动的背景下,农产品期货价格开始整体走强,核心原因是传播学效应推动下,市场对26年形成厄尔尼诺已经具备了较强的预期,资金在期货上提前定价。

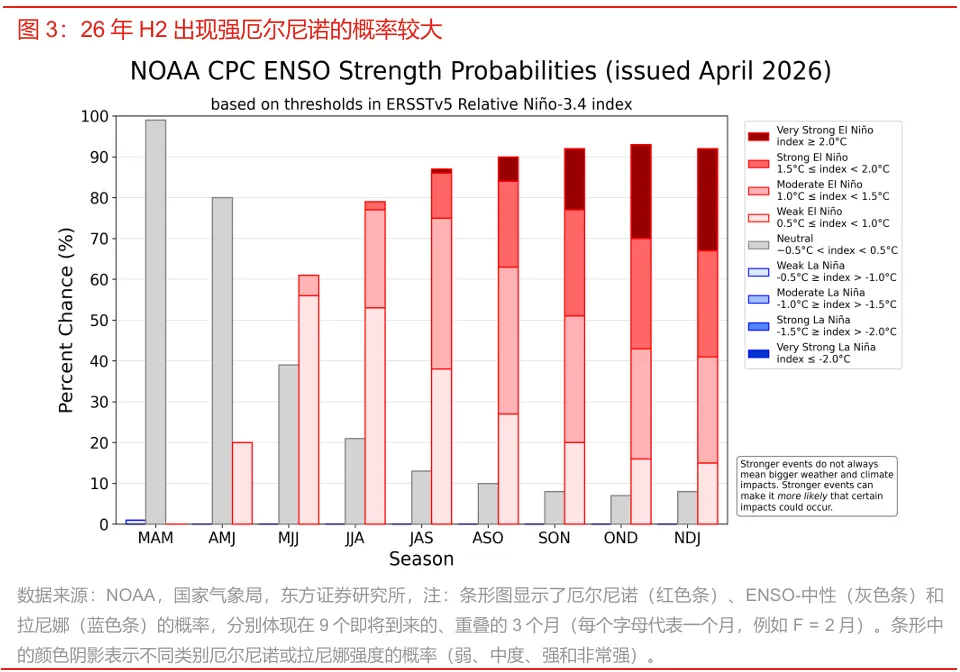

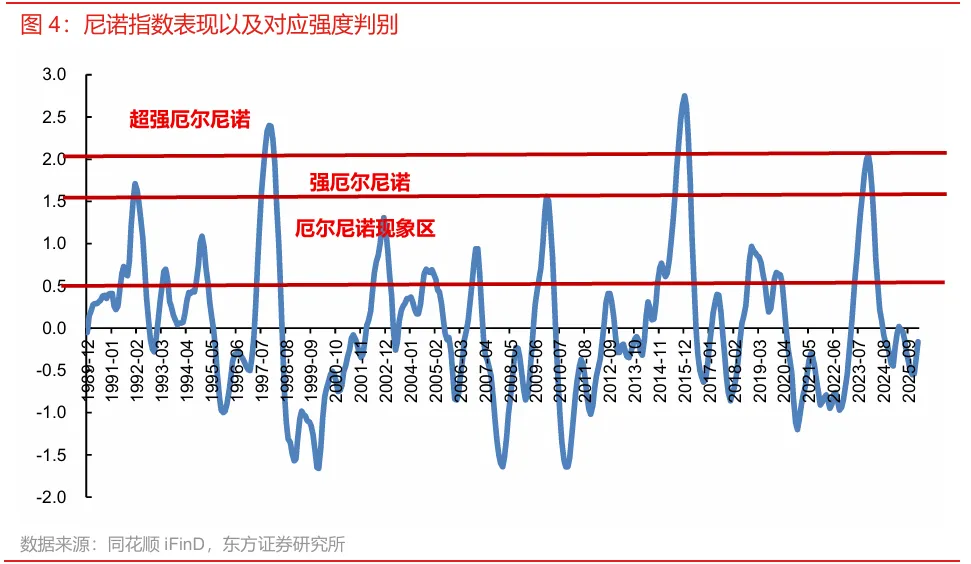

本次厄尔尼诺强度预期较高。从监测数据来看,自 2026 年春季起,各关键海域的海温距平快速由负转正,预计今年 5 月进入厄尔尼诺状态。从预测结果来看,本次事件为典型的东太平洋型厄尔尼诺:Niño3、Niño1+2 等南美沿岸海域增暖信号显著,Niño3.4 区集合平均峰值约 1.5℃,处于中等强度区间,且预测区间显示发展成强厄尔尼诺的可能。整体而言,本次厄尔尼诺事件将在 2026 年夏秋季达到峰值,并持续至 2026 年底。

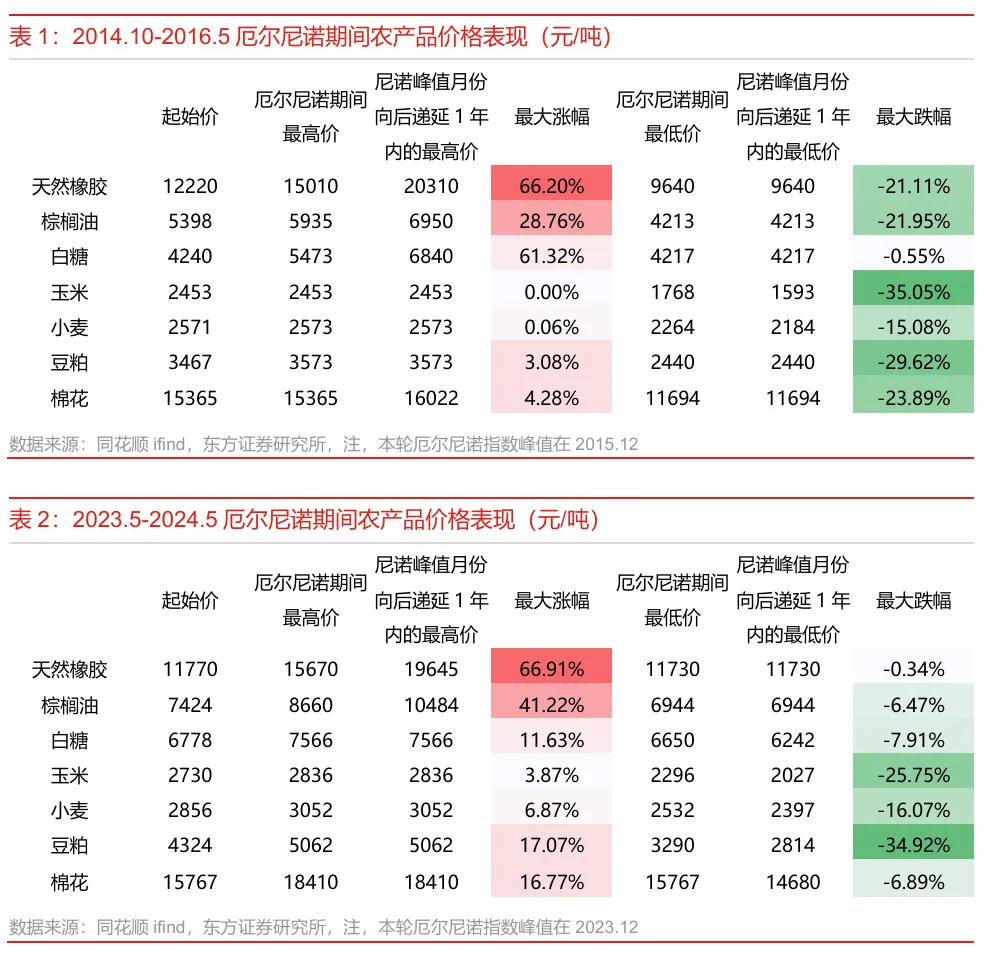

厄尔尼诺来了,如何看待农产品定价?回顾最近两次高强度厄尔尼诺分别在2023.5-2024.5以及2014.10-2016.5,得到如下结论:(1)择时-厄尔尼诺具有极强的滞后影响。厄尔尼诺期间对农产品价格的影响幅度相对有限,但尼诺指数达峰后一年内,农产品价格会出现更大幅度的波动;(2)方向-东南亚主产品种整体面临减产涨价,其他大宗粮食作物供应偏宽松;(3)标的-品种自身周期位置会影响其价格弹性。天然橡胶、棕榈油等品种由于其种植周期在30年左右,属于长周期作物,因此在年为单位的节奏中,受自身周期波动影响相对更小。而白糖等品种由于其本身周期更短,可能与天气周期错位,但一旦其上行周期与天气影响共振,会兑现更大幅度的上涨。

对应建议:厄尔尼诺的影响下,26H2-27H2期间明确看多天然橡胶、棕榈油以及白糖为主的大宗农产品,基于历史经验,预计天然橡胶价格有望上涨60%以上。在择时上,厄尔尼诺影响期间商品会有较大幅度的波动,可逢低参与,不急于抢跑天气预期。

投资建议:(1)看好生猪养殖板块,淡季底部价格确认后,悲观预期有望逐步扭转。我们看好26年猪价表现,成本优势领先的企业有望持续实现业绩提升,相关标的:牧原股份(002714,买入)、温氏股份(300498,买入)、神农集团(605296,未评级)等。(2)后周期板块,行业结构性成长趋势持续,猪价回暖后养殖产业链利润有望逐步向下游传导,驱动动保板块上行,相关标的:海大集团(002311,买入)、瑞普生物(300119,未评级)等。(3)种植链,地缘因素扰动背景下,大宗商品涨价已传导至农业。从品种基本面来看,当前粮价上行趋势已确立,种植&种业基本面向好,大种植投资机会凸显,相关标的:苏垦农发(601952,未评级)、北大荒(600598,未评级)、海南橡胶(601118,买入)、隆平高科(000998,买入)、中粮糖业(600737,买入)等。(4)宠物板块,宠食行业正处于增量、提价逻辑持续落地的阶段,海外市场增量不断,国产品牌认可度持续提升,龙头企业成长持续兑现,相关标的:乖宝宠物(301498,未评级)、中宠股份(002891,未评级)、佩蒂股份(300673,未评级)等。

畜禽价格不及预期;畜禽疫病大规模爆发;原材料价格大幅波动。

厄尔尼诺对农产品定价的影响

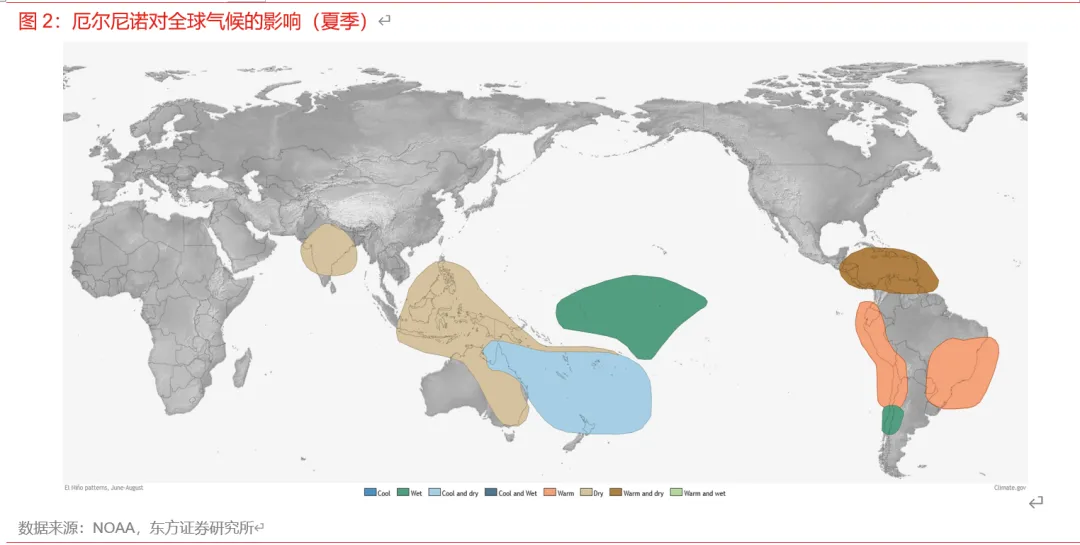

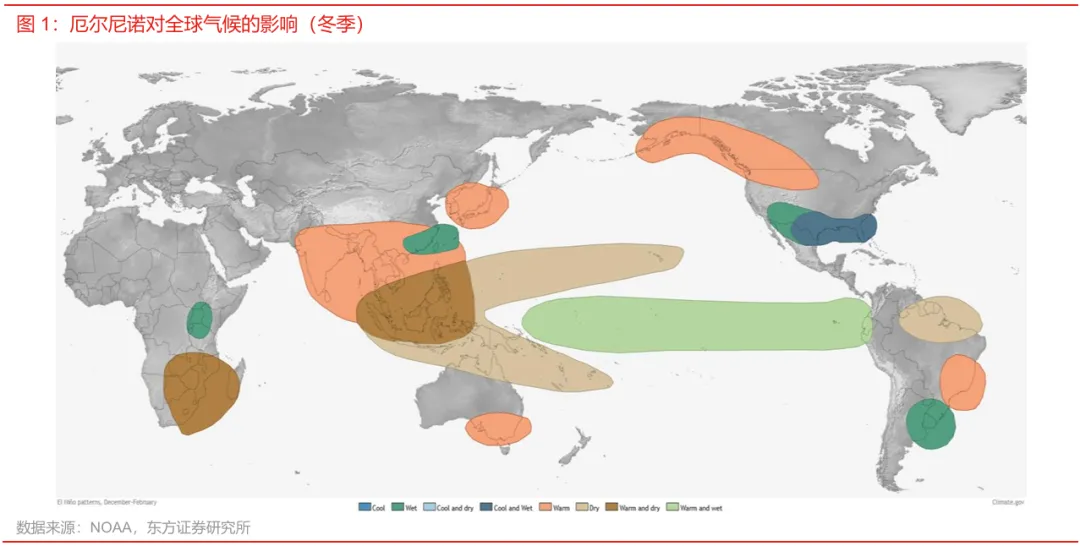

近期气候成为农产品定价核心。我们认为,2026年是需要重视农业天时影响的年份,地缘扰动与能化涨价的风吹过,厄尔尼诺又接续。近期基本面未出现大幅变动的背景下,农产品期货价格开始整体走强,核心原因是传播学效应推动下,市场对26年形成厄尔尼诺已经具备了较强的预期,资金在期货上提前定价。厄尔尼诺现象的形成与整体影响。厄尔尼诺现象是赤道中太平洋和东太平洋海域海水异常升温的宏观气候事件,其核心影响是通过改变全球大气环流,引发极端天气(干旱、暴雨、高温等),进而冲击全球产业链供应链。厄尔尼诺发生时热带中、东太平洋海温的迅速升高,首先直接导致了中、东太平洋及南美太平洋沿岸国家异常多雨,甚至引起洪涝灾害;也使得热带西太平洋降水减少,造成印度尼西亚、澳大利亚严重干旱。厄尔尼诺还常常引起非洲东南部和巴西东北部的干旱、加拿大西部和美国北部暖冬以及美国南部冬季潮湿多雨。厄尔尼诺年夏季常常引起印尼、澳大利亚东部和印度次大陆及巴西东北部的干旱、赤道中东太平洋潮湿多雨。

从监测数据来看,自 2026 年春季起,各关键海域的海温距平快速由负转正,预计今年 5 月进入厄尔尼诺状态。从预测结果来看,本次事件为典型的东太平洋型厄尔尼诺:Niño3、Niño1+2 等南美沿岸海域增暖信号显著,Niño3.4 区集合平均峰值约 1.5℃,处于中等强度区间,且预测区间显示发展成强厄尔尼诺的可能。整体而言,本次厄尔尼诺事件将在 2026 年夏秋季达到峰值,并持续至 2026 年底。

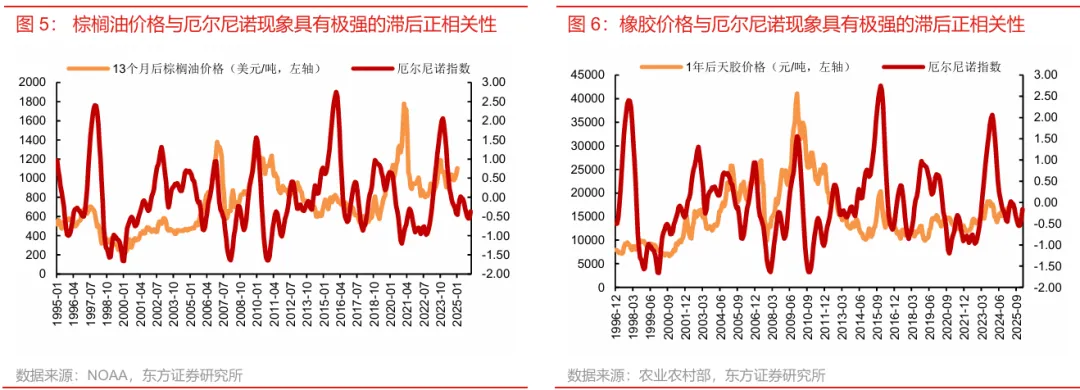

厄尔尼诺对不同农产品影响存在差异。从影响的地区分布来看,以东南亚为全球核心产区的大宗农产品受厄尔尼诺影响最大,主要是天然橡胶、棕榈油以及白糖,其共性在于生长过程对水分、气温的敏感度极高,无替代产能,厄尔尼诺引发的东南亚高温干早会直接导致大幅减产,且减产具有时滞性,历次厄尔尼诺发生后,以上几个品种价格上涨的确定性极强,涨价幅度也极大。而美豆、美玉米等美国主产作物因气候条件相对有利,价格表现普遍疲软。

基于尼诺指数表现,最近两次高强度厄尔尼诺分别在2023.5-2024.5以及2014.10-2016.5,可以直接从两轮厄尔尼诺农产品的价格波动幅度观察气候的实际影响。考虑到上文的研究结论,厄尔尼诺对农产品的影响可能具有时滞性,我们额外观察厄尔尼诺峰值一年后的价格表现,得到以下结论:(1)择时-厄尔尼诺具有极强的滞后影响。厄尔尼诺期间对农产品价格的影响幅度相对有限,但尼诺指数达峰后一年内,农产品价格会出现更大幅度的波动;(2)方向-东南亚主产品种整体面临减产涨价,其他大宗粮食作物供应偏宽松;(3)标的-品种自身周期位置会影响其价格弹性。天然橡胶、棕榈油等品种由于其种植周期在30年左右,属于长周期作物,因此在年为单位的节奏中,受自身周期波动影响相对更小。而白糖等品种由于其本身周期更短,可能与天气周期错位,但一旦其上行周期与天气影响共振,会兑现更大幅度的上涨。

投资建议:厄尔尼诺的影响下,26H2-27H2期间明确看多天然橡胶、棕榈油以及白糖为主的大宗农产品,基于历史经验,预计天然橡胶价格有望上涨60%以上。在择时上,厄尔尼诺影响期间商品会有较大幅度的波动,可逢低参与,不急于抢跑天气预期。

生猪——猪价开启反弹

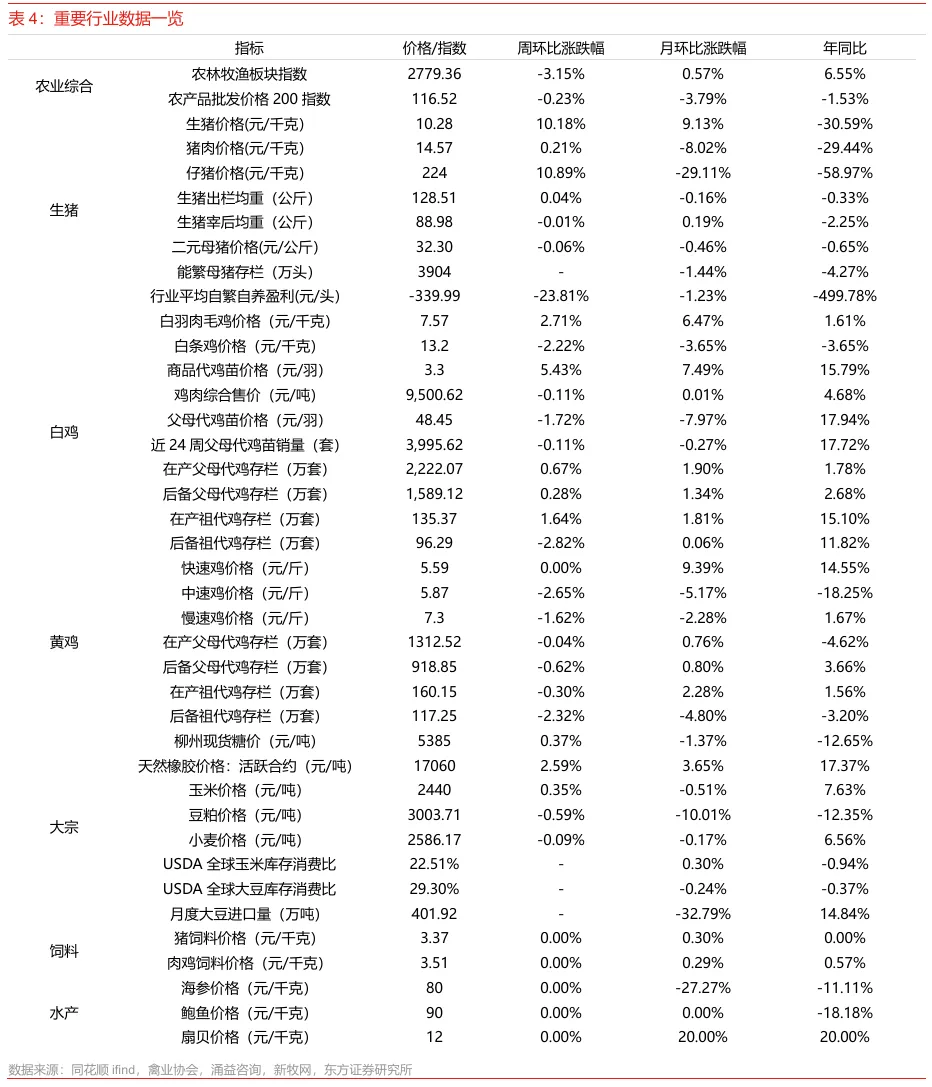

本周猪价上涨。截止4月24日,全国三元生猪均价为10.28元/kg,周环比上涨10.18%;规模场7公斤仔猪均价224元/头,周环比上涨10.89%。本周猪价延续了反弹势头,但随着价格中枢上移,二育入场以及冻品入库速度逐步放缓,价格拉涨相对上周反弹初期相对克制。展望后续,五一备货有望支撑供需和情绪,而根据前期新生仔猪量推导,进入五月后,理论出栏量环比下降,猪价有望保持稳步上行趋势。

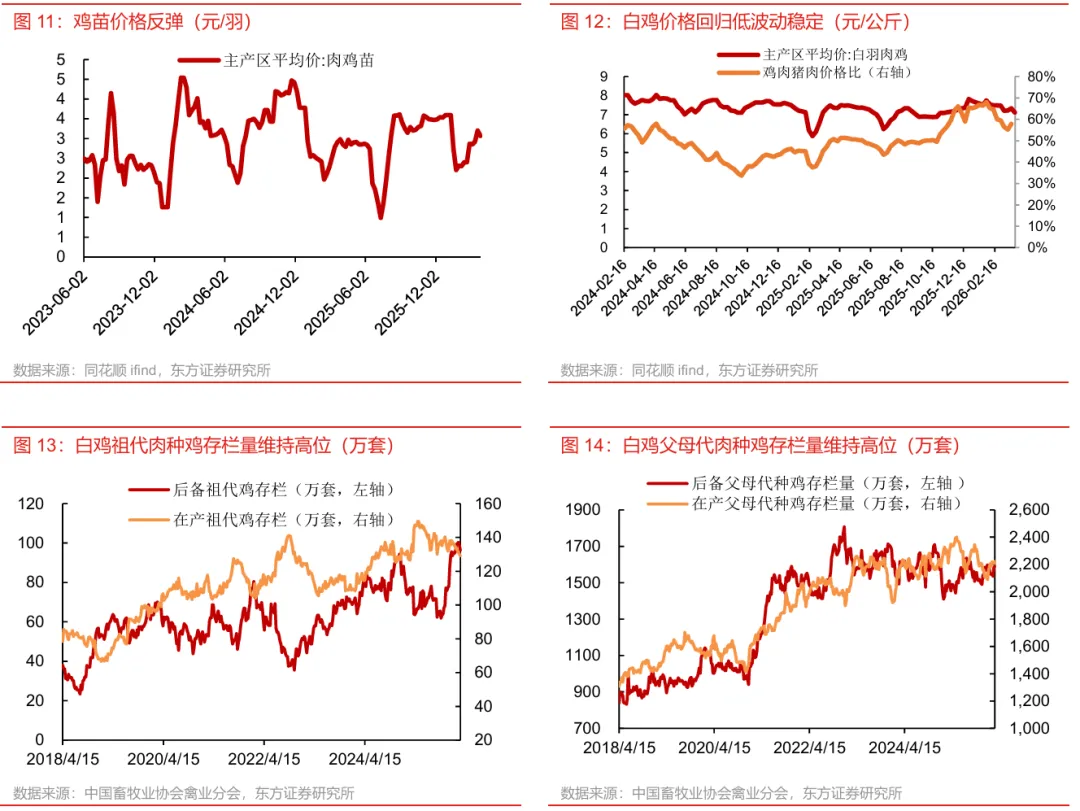

白羽肉鸡——低波动稳定

本周毛鸡和鸡苗价格上涨。截至4月24日,白羽肉毛鸡价格为7.57元/公斤,周环比上涨2.71%;商品代鸡苗价格为3.3元/羽,周环比上涨5.43%。 毛鸡方面,五一假期临近,食品加工与屠宰企业提前集中备货,近期鸡肉产品价格小幅偏强,社会鸡源供应紧张,养殖户积极性挺价,肉鸡价格上涨。鸡苗端,毛鸡盈利好转提振养殖端补栏积极性,鸡苗需求同步上升。

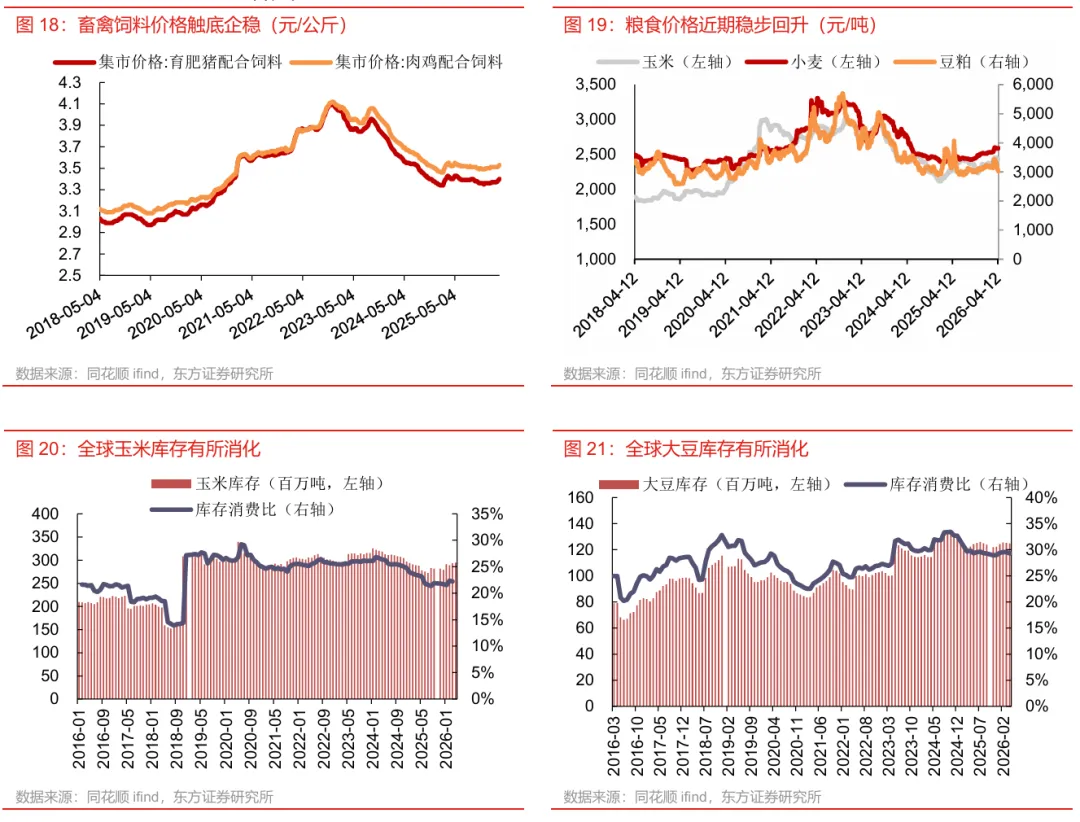

本周小麦、豆粕价格下跌,玉米价格小幅上涨。截至4月24日,玉米现货价为2440元/吨,周环比上涨0.35%;小麦现货价为2586.17元/吨,周环比下跌0.09%;豆粕现货价为3003.71元/吨,周环比下跌0.59%。玉米方面,东北春耕全面展开,基层余粮所剩无几,潮粮消化后,干粮大量上市,定价中枢上移。另外,受铁路运费下调影响,粮源外运量提升,粮源转移持续,市场情绪升温。

大宗农产品——涨价乘风起

天然橡胶价格上涨。截至4月24日,国内天然橡胶活跃合约价格为17060元/吨,周环比上涨2.59%。天气交易成为主线,本周受厄尔尼诺预期影响,大宗农产品多数上涨,天然橡胶作为受厄尔尼诺影响最大的品种之一,周内期货出现较大涨幅。但产区原料以及国内国际现货价格并未同步跟进,期现价差较大背景下进一步拉涨动力有限。库存方面,截至4月19日,青岛地区橡胶库存合计70.98万吨,周环比-0.52万吨,其中一般贸易库存57.94万吨,周环比-0.62万吨,保税区库存13.04万吨,周环比+0.1万吨。

(1)生猪养殖板块,淡季底部价格确认后,悲观预期有望逐步扭转。我们看好26年猪价表现,成本优势领先的企业有望持续实现业绩提升,相关标的:牧原股份、温氏股份、神农集团。(2)后周期板块,行业结构性成长趋势持续,猪价回暖后养殖产业链利润有望逐步向下游传导,驱动动保板块上行,相关标的:海大集团、瑞普生物。(3)种植链,地缘因素扰动背景下,大宗商品涨价已传导至农业。从品种基本面来看,当前粮价上行趋势已确立,种植&种业基本面向好,大种植投资机会凸显,相关标的:苏垦农发、北大荒、海南橡胶、隆平高科、中粮糖业。(4)宠物板块,宠食行业正处于增量、提价逻辑持续落地的阶段,海外市场增量不断,国产品牌认可度持续提升,龙头企业成长持续兑现,相关标的:乖宝宠物、中宠股份、佩蒂股份等。

(1)畜禽产品价格不及预期。若猪、鸡等产品价格高度不及预期,甚至可能跌破企业养殖成本线,企业将面临亏损和资金链断裂的风险。 (2)畜禽疫病大规模爆发。一旦大规模爆发非洲猪瘟、高致病性禽流感等高致死率畜禽疫病,可能导致国内养殖业严重受损,影响企业盈利。 (3)原材料价格大幅波动。原材料成本是养殖成本的主要组成部分,若玉米、豆粕等原材料价格大幅波动将直接影响到企业盈利能力。

行业表现

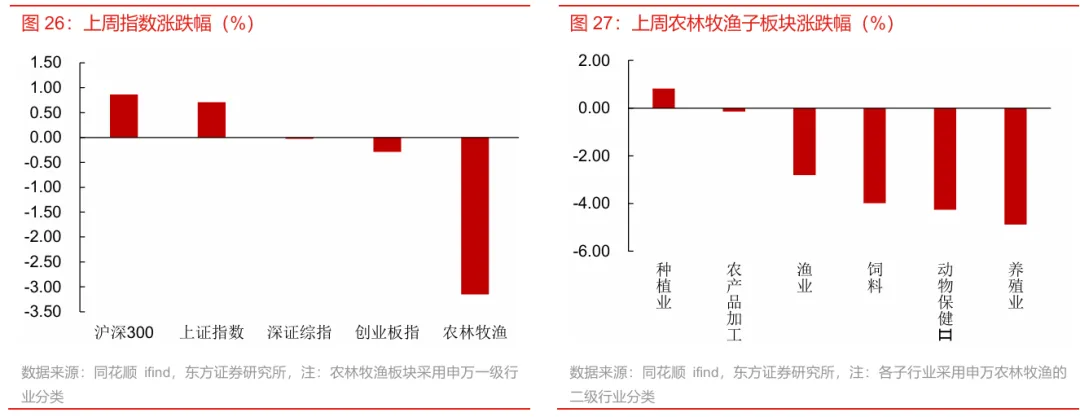

农林牧渔板块本周跑输大盘。本周上证指数收于4079.90点,周上涨0.70%;沪深300指数收于4769.37点,周上涨0.86%;农林牧渔板块收于2779.36点,周下跌3.15%,跑输上证指数3.85个百分点,跑输沪深300指数4.01个百分点。子板块方面,种植业/农产品加工/渔业/饲料/动物保健/养殖业的涨跌幅分别为+0.81%/-0.14%/-2.80%/-3.98%/-4.26%/-4.88%。

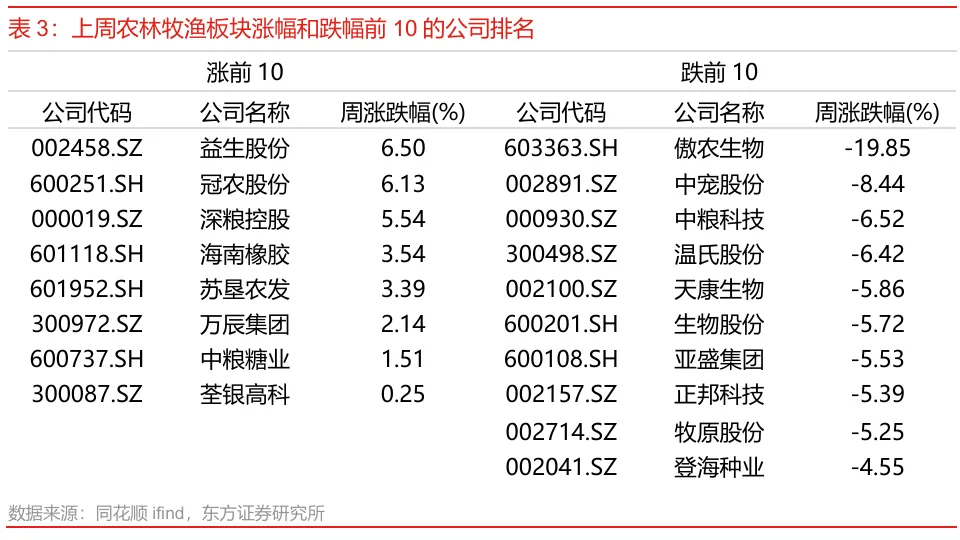

本周农林牧渔板块市值70亿元以上的个股中,涨幅前五名分别为益生股份(+6.50%)、冠农股份(+6.13%)、深粮控股(+5.54%)、海南橡胶(+3.54%)以及苏垦农发(+3.39%)。跌幅前五名分别为傲农生物(-19.85%)、中宠股份(-8.44%)、中粮科技(-6.52%)、温氏股份(-6.42%)以及天康生物(-5.86%)。

本订阅号资料基于东方证券股份有限公司已发布证券研究报告制作。

证券研究报告:《厄尔尼诺将如何影响农产品定价——东方证券农林牧渔行业周报(20260420-20260426)》

发布日期:2026年4月26日

分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证券或发行人的看法和判断;分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研究报告中所表述的具体建议或观点无任何直接或间接的关系。

重要提示

本订阅号为东方证券股份有限公司(以下称“东方证券”)研究所农业团队运营的唯一订阅号,并非东方证券研究报告的发布平台, 本订阅号仅转发东方证券已发布研究报告的部分内容或对报告进行的跟踪与解读。通过本订阅号发布的资料仅供东方证券研究所指定客户参考。因本订阅号无法设置访问限制,若您并非东方证券研究所指定客户,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。东方证券不因任何单纯订阅本公众号的行为而将订阅人视为客户。

本证券研究报告(以下简称“本报告”)由东方证券股份有限公司(以下简称“本公司”)制作及发布。

本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的全体接收人应当采取必要措施防止本报告被转发给他人。

本报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是准确和完整的。同时,本公司不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的证券研究报告。本公司会适时更新我们的研究,但可能会因某些规定而无法做到。除了一些定期出版的证券研究报告之外,绝大多数证券研究报告是在分析师认为适当的时候不定期地发布。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。外汇汇率波动有可能对某些投资的价值或价格或来自这一投资的收入产生不良影响。那些涉及期货、期权及其它衍生工具的交易,因其包括重大的市场风险,因此并不适合所有投资者。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告主要以电子版形式分发,间或也会辅以印刷品形式分发,所有报告版权均归本公司所有。未经本公司事先书面协议授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容。不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。

经本公司事先书面协议授权刊载或转发的,被授权机构承担相关刊载或者转发责任。不得对本报告进行任何有悖原意的引用、删节和修改。

提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?