风险减量服务是保险业培育自身新质生产力的体现。本文通过数理模型推演方法,从效用分析角度论述保险公司、被保险人实施或接受风险减量服务的决策逻辑,从而推演出保险行业通过风险减量服务制度性降低农业产业风险,助力农业高质量发展的实施路径。

(一)变异系数

本文将风险和收益纳入同一范畴考虑,引入变异系数概念,通过变异系数中的风险和收益变化情况的比较,说明两种管理模式的逻辑异同。在风险不确定条件下,被保险人需要同时考虑收益水平和风险水平,收益水平用收益的均值表示,风险水平用收益的标准差表示,同时包含均值和方差的指标是变异系数,即可度量一组数据在单位均值上的离散程度的一个统计量,它能反映收益和风险水平的变化。

假设保险市场上存在一家保险公司和n个被保险人。某类事件的不确定性(以下简称风险环境)可能给被保险人带来损失,从而给被保险人的收益带来不确定性。考虑将该类风险环境下被保险人的预期收益设为u,u的取值通常应大于0。同时,收益不确定程度的大小用各种情形下收益值的标准差来表示,由于行为人在事件发生前做出决定,其收益的标准差需要根据经验值进行估计,预期为δ。因而,被保险人的收益具有一个均值为u、标准差为δ的分布,则变异系数为

变异系数从收益和风险两个方面反映被保险人的福利水平。由于u代表收益水平,δ代表风险水平,在被保险人风险厌恶的情况下,风险水平一致考虑收益的差异,或者收益水平一致考虑风险的差异,变异系数越小,被保险人的福利水平越高,变异系数越大,被保险人的福利水平越低。

(二)保险风险等量管理的模型分析

在传统保险仅通过分散风险提高被保险人的福利水平情形下,对每个被保险人风险环境下收益均值为u、标准差为δ,如果不购买保险,其变异系数为

购买保险后,通过保险的风险分散作用,每个被保险人发生的损失由所有被保险人共同承担,有n个被保险人时,每个被保险人的标准差变为δ/n,则每个被保险人的变异系数为

当n>1时,cv1<cv0,即通过保险公司的风险分散作用,在收益不变的情况下,每个被保险人的变异系数减少,从而,被保险人的福利水平提高,被保险人有动机购买保险。

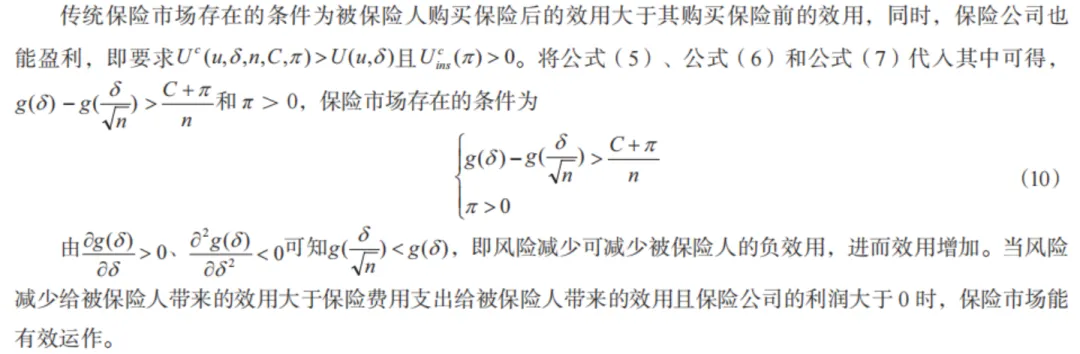

在现实状态下,保险公司存在运营成本,同时也有合理承保利润诉求,被保险人因而需要承担纯风险保费及合理的附加费用。当风险减少给被保险人带来的效用大于费用支出带来的效用,且保险公司不亏损时,保险人和被保险人均有足够的动力通过保险机制实现风险分散,这是保险市场存在的基础条件。

保险风险等量管理模式仅关注风险的分散,对风险防范和损失减少关注不足,尽管通过提高被保险人福利水平的方式提高了社会的整体福利水平,但并没有减少社会的损失(或增加社会的收益),有其必然局限性,限制了被保险人的需求动机。

(三)保险风险减量管理的模型分析

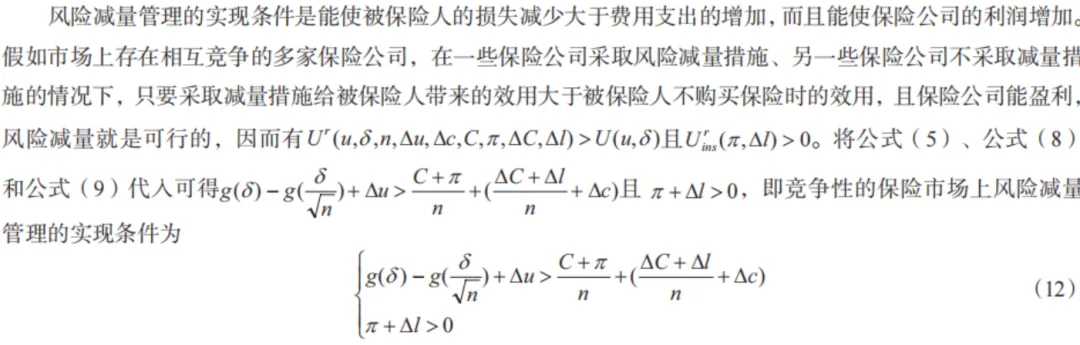

保险风险减量管理模式下,通过减少风险事件发生的概率或降低风险损失程度,从而使风险预期损失减少,可以增加被保险人的预期收益水平,即同时从收益和风险两个方面减少被保险人的变异系数,提高被保险人的福利水平。

风险减量管理的实现条件如下:假设在风险等量管理的基础上,实施风险减量管理使每个被保险人的预期收益增加Δu,同时,风险减量管理给每个被保险人带来的成本为Δc。考虑到风险减量管理对被保险人成本和收益的影响,每个被保险人的预期收益变为u+Δu-Δc,变异系数变为

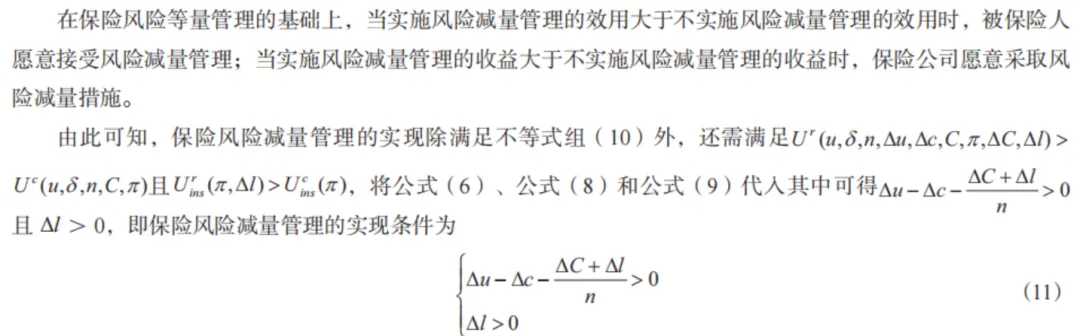

假设cv1和cv2中的风险水平δ是一定的,当Δu>Δc,即实施风险减量管理的预期收益大于其成本时,cv2<cv1,即实施风险减量带给被保险人的福利水平高于风险等量管理下的福利水平,此时被保险人愿意配合保险公司对风险进行减量管理,保险市场可由风险等量管理模式转变为风险减量管理模式。

(四)风险减量服务下被保险人和保险公司效用分析

本文进一步通过收益水平和风险水平为自变量构建效用函数,分析风险减量管理对被保险人和保险公司效用影响。

1.保险风险等量管理下的效用分析

被保险人需要同时考虑风险和收益,收益会带来被保险人效用同比例的增加,风险变化给被保险人效用带来的变化更加复杂,本文根据效用函数的性质,可以将购买保险前被保险人的效用函数设为

即一个单位的收益会给被保险人带来一个单位的效用,同时,风险δ给被保险人带来的效用为-g(δ)。被保险人通常是风险厌恶的,因而有

这表明风险通常带给人们的是负效用。

保险公司在为被保险人提供分散风险的功能时,保险公司的运营成本和利润构成保险机制下被保险人承担的增量成本,可以将保费支出分为损失支出和费用支出两部分。

设保险公司的运营成本为C,保险公司的利润为π,则所有被保险人给保险公司的费用支出为C+π,传统保险市场上,购买保险后每个被保险人的收益水平变为u-(C+π)/n,风险水平变为-g(δ/√n),被保险人的效用函数变为

保险风险等量管理使被保险人个体上风险损失确定性提高,群体上承担的风险总量不变,但因为保险运营费用和承保利润的存在,因而在总体上减少了被保险人群体的收益。

如果保险公司主要以盈利为目的,风险厌恶程度较低,从而假设保险公司是风险中性的,保险公司的行为函数可以设为

即保险公司能通过提供保险风险分散服务而获利,保险公司可以仅追求利润的最大化,而不考虑自身所承受的风险。

2.保险风险减量管理下的效用分析

保险公司参与到被保险人的风险防范和控制过程中,通过损失数据分析形成的有效风险减量管理措施,推动保险公司和被保险人的成本与收益状况共同发生变化。

在这一模式下,假设风险减量的成本由保险公司和被保险人共同承担,收益共同分享,假设每个被保险人的收益增加量为Δu,成本增加量为Δc,保险公司因赔付减少带来的净收益增加量为Δl,成本增加量为ΔC。此时,保险公司的成本由C变为C+ΔC,保险公司的利润由π变为π+Δl,从而,被保险人向保险公司支付的费用支出为C+ΔC+π+Δl。不考虑购买保险的影响,采取风险减量措施给被保险人带来的直接净收益增加量为Δu-Δc。

此时,被保险人的效用函数变为

保险公司的行为函数变为

相比于保险风险等量管理,风险减量管理实际降低了被保险人所承担风险,从而影响被保险人的成本和收益。同时,保险公司的净收益增加量为Δl,平均到每个被保险人,保险公司的净收益增加量为Δl/n。风险减量管理相对风险等量管理给被保险人带来的收益增加量为Δu,成本增加量为(ΔC+Δl)/n+Δc。平均到每个被保险人,风险减量管理相对风险等量管理的净收益增加量为Δu-Δc-ΔC/n。

风险减量管理的净收益在保险公司和被保险人之间的分配规则,取决于保险公司风险减量服务类产品的定价和保险合同对被保险人防灾防损义务的要求。保险产品价格受成本及收益率的影响。设保险公司风险减量产品的收益率为固定值r,则保险公司的收益增加量为rΔC,在此情况下,每个被保险人的净收益增加量为Δu-Δc-rΔC/n。

(五)保险风险减量管理的实现条件分析

风险减量管理实现条件即对被保险人和保险人双方均可以实现正效用,实现市场机制下的供求关系均衡。

1.保险风险等量管理的实现条件

2.保险风险减量管理的实现条件

对被保险人和保险公司来说,只要保险风险减量管理效用优于未投保时的效用时,风险减量管理就可以实现。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?