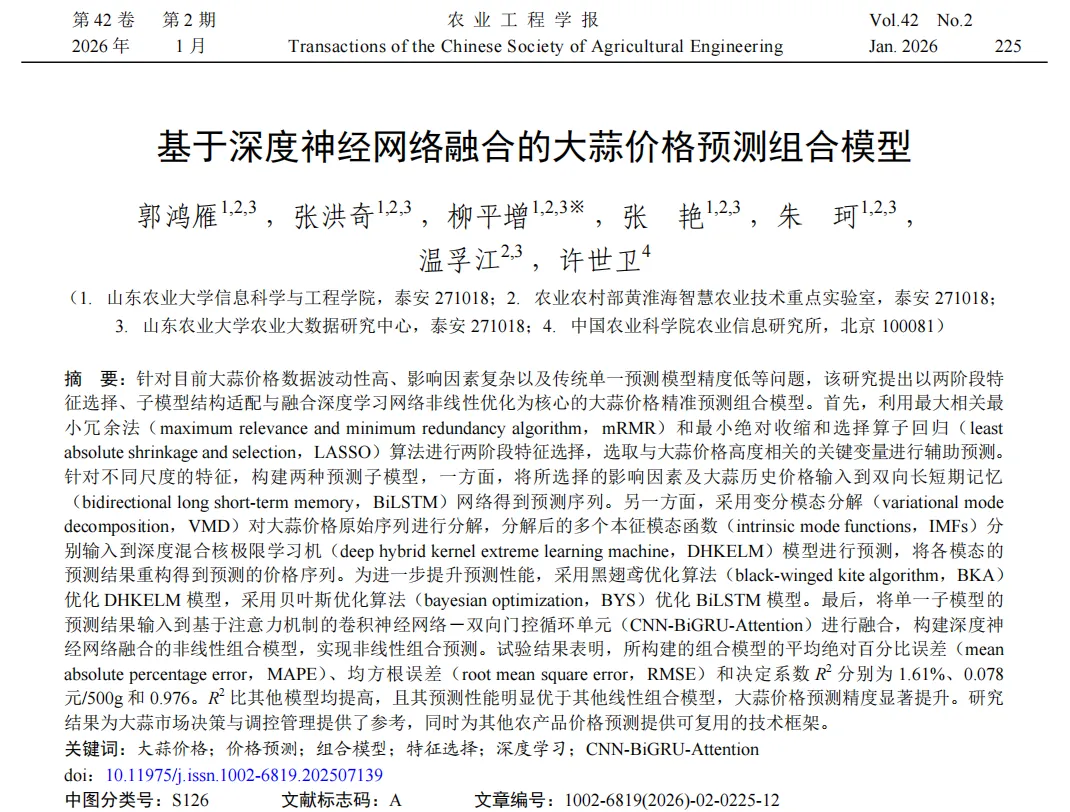

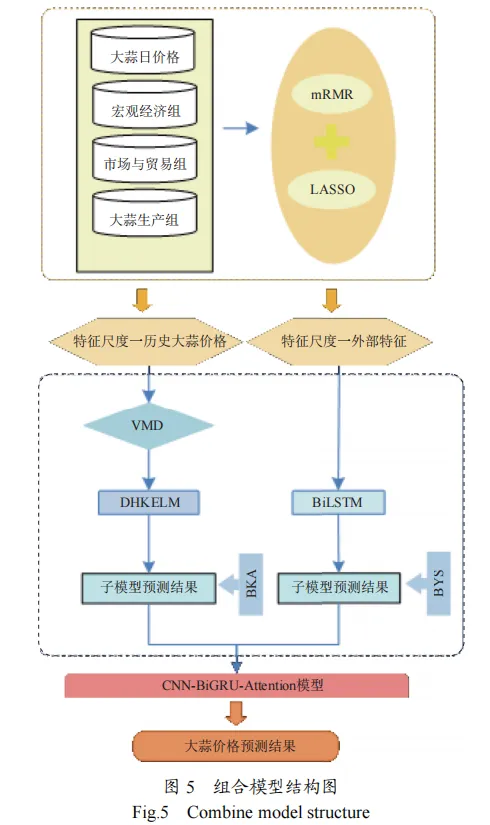

针对目前大蒜价格数据波动性高、影响因素复杂以及传统单一预测模型精度低等问题,该研究提出以两阶段特征选择、子模型结构适配与融合深度学习网络非线性优化为核心的大蒜价格精准预测组合模型。

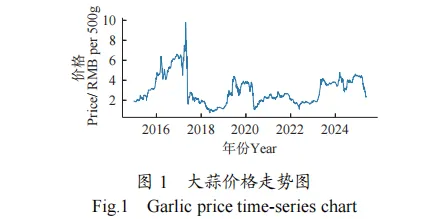

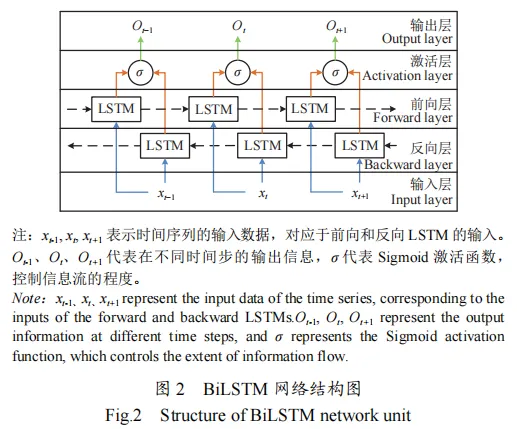

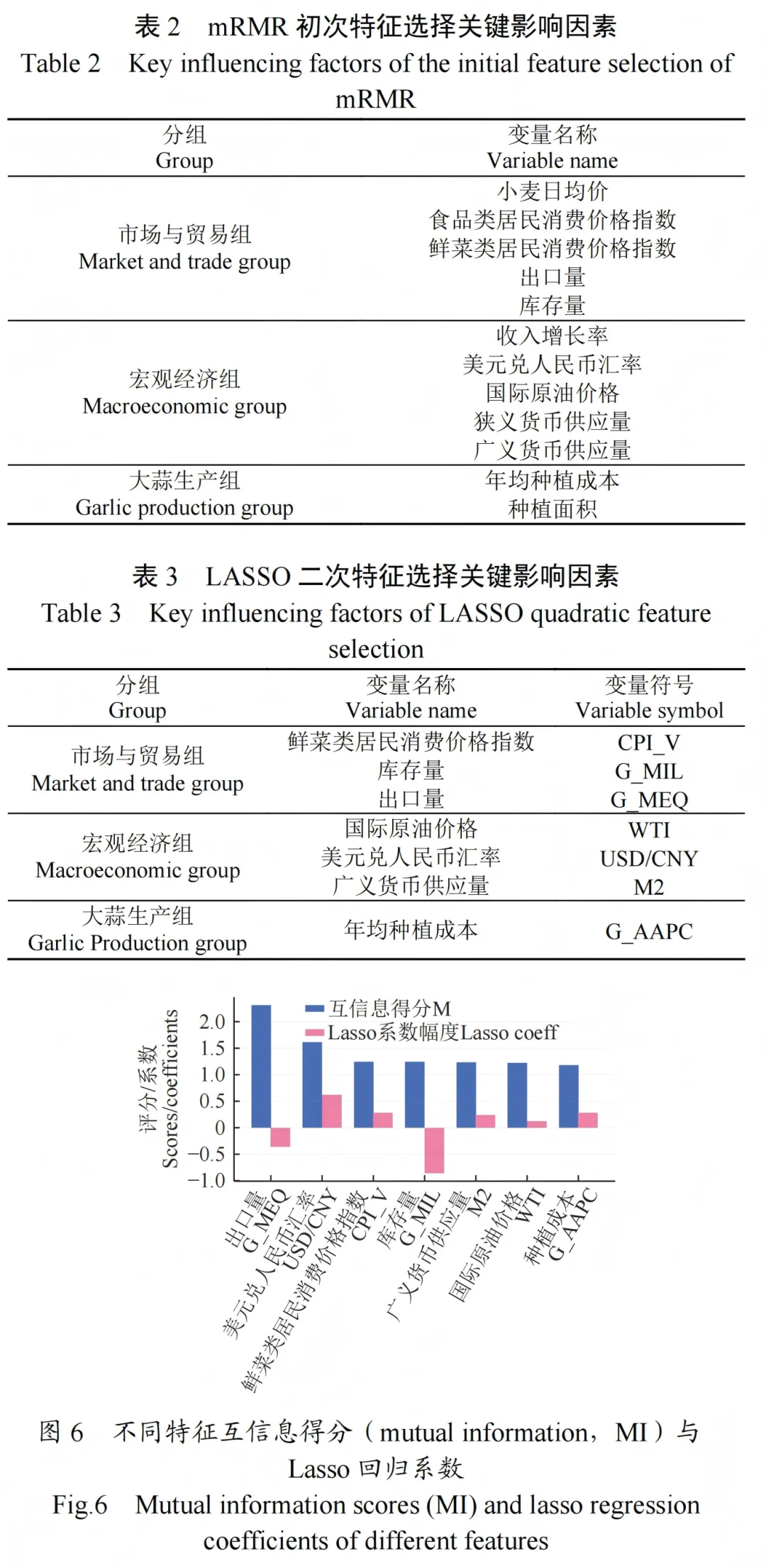

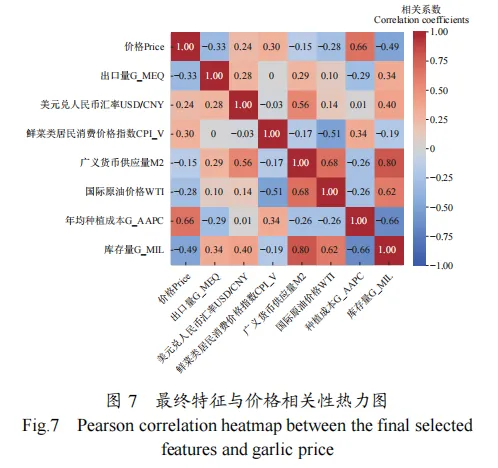

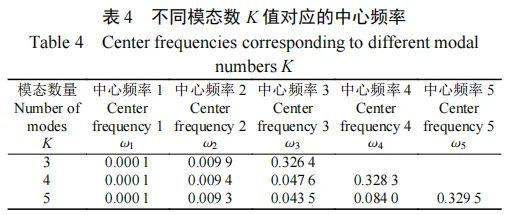

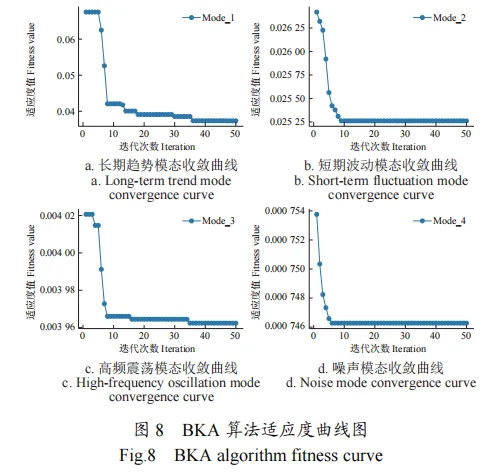

首先,利用最大相关最小冗余法(maximum relevance and minimum redundancy algorithm,mRMR)和最小绝对收缩和选择算子回归(least absolute shrinkage and selection,LASSO)算法进行两阶段特征选择,选取与大蒜价格高度相关的关键变量进行辅助预测。针对不同尺度的特征,构建两种预测子模型,一方面,将所选择的影响因素及大蒜历史价格输入到双向长短期记忆(bidirectional long short-term memory,BiLSTM)网络得到预测序列。另一方面,采用变分模态分解(variational mode decomposition,VMD)对大蒜价格原始序列进行分解,分解后的多个本征模态函数(intrinsic mode functions,IMFs)分别输入到深度混合核极限学习机(deep hybrid kernel extreme learning machine,DHKELM)模型进行预测,将各模态的预测结果重构得到预测的价格序列。为进一步提升预测性能,采用黑翅鸢优化算法(black-winged kite algorithm,BKA)优化DHKELM模型,采用贝叶斯优化算法(bayesian optimization,BYS)优化BiLSTM模型。

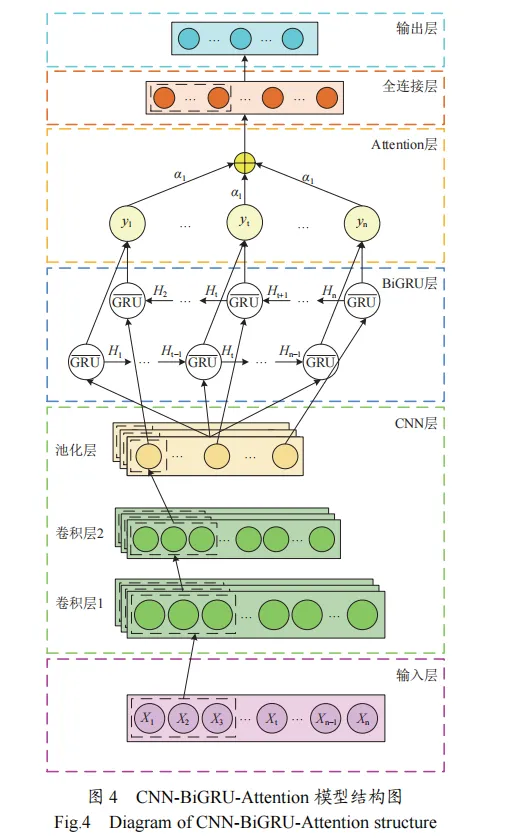

最后,将单一子模型的预测结果输入到基于注意力机制的卷积神经网络-双向门控循环单元(CNN-BiGRU-Attention)进行融合,构建深度神经网络融合的非线性组合模型,实现非线性组合预测。

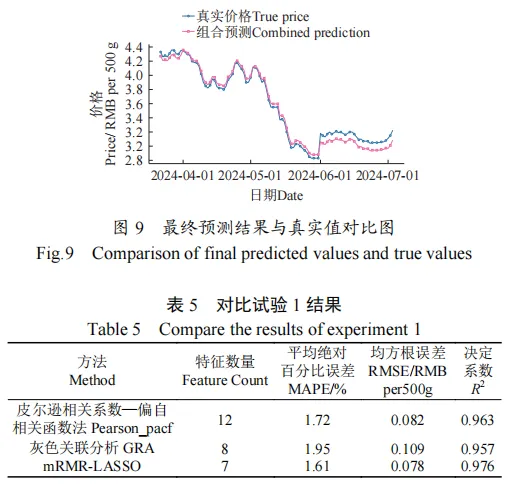

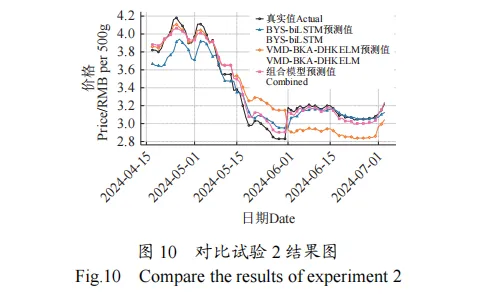

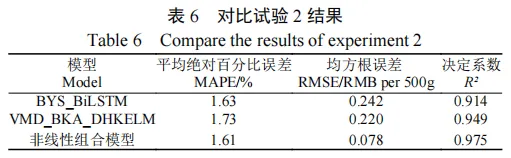

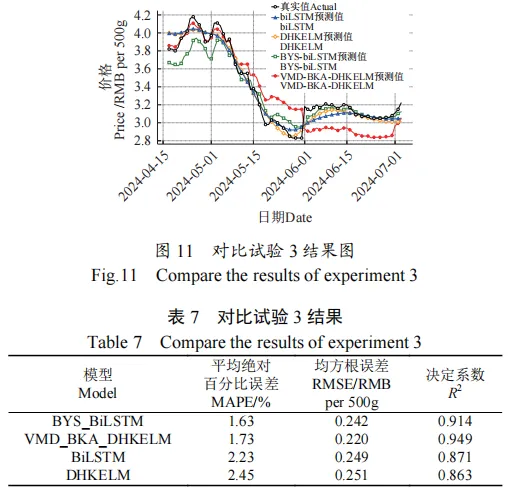

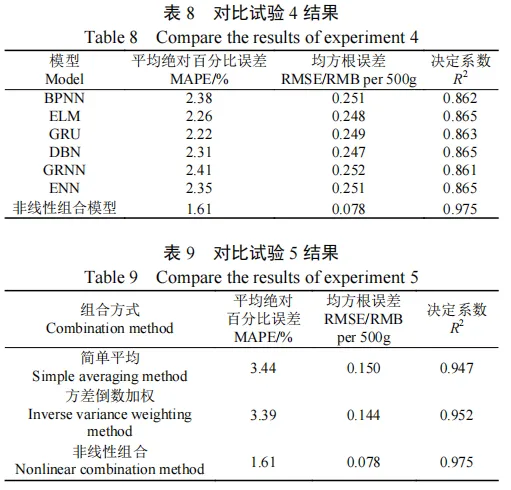

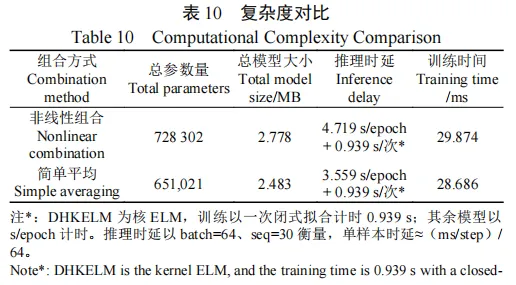

试验结果表明,所构建的组合模型的平均绝对百分比误差(mean absolute percentage error,MAPE)、均方根误差(root mean square error,RMSE)和决定系数R2分别为1.61%、0.078元/500g和0.976。R2比其他模型均提高,且其预测性能明显优于其他线性组合模型,大蒜价格预测精度显著提升。研究结果为大蒜市场决策与调控管理提供了参考,同时为其他农产品价格预测提供可复用的技术框架。