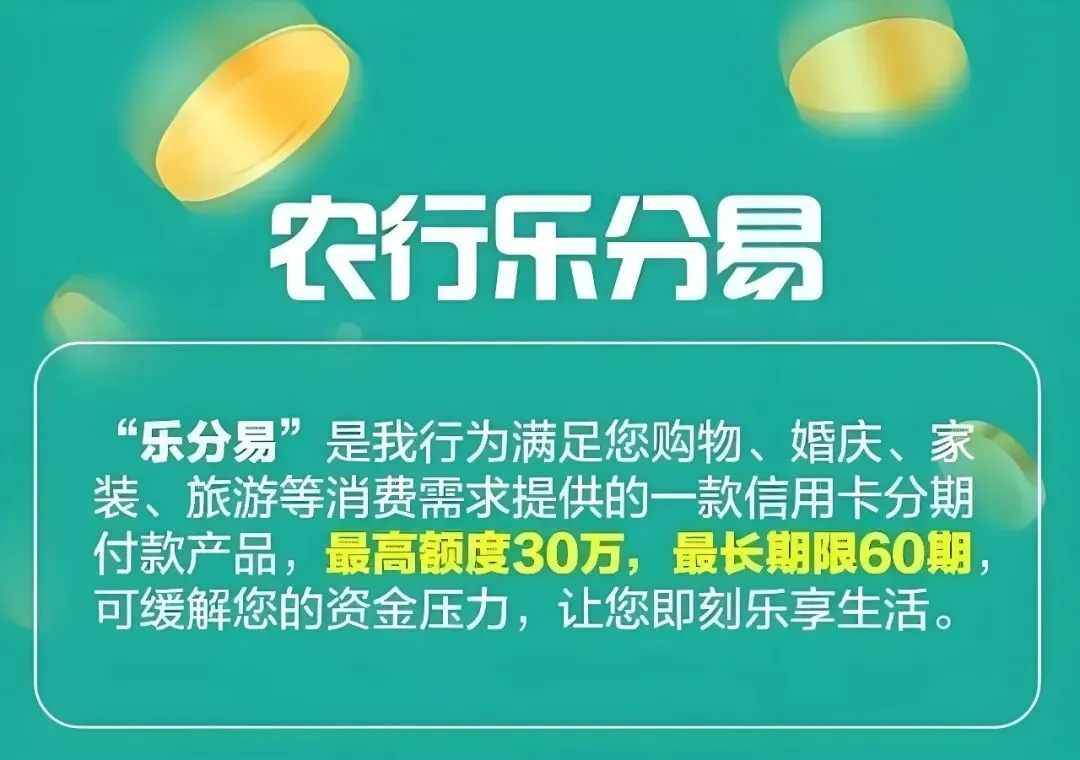

在当下的信贷市场中,想要找一笔额度高、利息低、期限长的大额备用金并不容易。而中国农业银行的“乐分易”系列,绝对算得上是消费分期领域的“天花板”级别产品。

相比于市面上一众动辄年化10%以上的信用贷,乐分易不仅将年化利率压到了3.45%(折合月息不到2厘5),更是给出了最长60个月的超长分期。今天,我们就来深度拆解这款产品,看看普通人该如何拿捏。

💡 核心产品档案(先看硬指标)

- 可用额度:常规授信30万起步,优质客户最高可批100万。

- 资金成本:年化利率低至3.45%(等额本息测算,实际为等额等息还款)。

- 分期期限:最长可达60期(5年),极大地分摊了每月的还款压力。

- 开通范围:全国范围均可办理(具体以当地网点政策微调为准)。

🎯 极简准入门槛:满足一条即可进件

乐分易的进件逻辑非常清晰,不看单一绝对条件,而是采用“多轨制”,以下五大通道,只需命中其一即可申请:

- 房贷通道:名下有农行个人住房贷款,且正常还款满2年以上。

- 公积金通道:缴纳公积金满2年,且缴费基数在8500元以上(这条是高额度关键)。

- 社保通道:有连续2年以上的本地社保缴纳记录(非常适合私企员工)。

- 资产通道:农行VIP客户,比如账户里有较大额度的定存,或者日常流水非常大。

🌟 隐藏加分项(优质加白客群):如果你属于公务员、事业单位、国企、金融系统(如银行员工)等体制内群体,且基数达标,属于银行眼中的“香饽饽”,审批通过率和额度会显著提升。

补充说明:即使你是私企员工,或者工资由第三方机构代缴,只要满足“年个税收入>5万”这个硬性条件,同样符合准入门槛。房贷、社保、公积金、个税,认准其中一个亮出来就行!

🛡️ 征信“红线”千万别踩

银行的钱好借,但征信必须干净。乐分易对征信的考核如下,建议申请前先打份报告自查:

- 逾期记录:近2年内逾期次数不能超过4次,绝对不能有“2”(即单次逾期不能超过2个月);征信五级分类必须正常,当前绝对不能有逾期。

- 查询次数:近半年内“硬查询”(贷款审批、信用卡审批)严格控制在6次以内。千万别抱着试一试的心态乱点网贷链接。

- 信用卡负荷:名下持卡机构建议不超过8家,总使用率最好控制在70%以内。如果信用卡空卡太多,会被系统判定为极度缺钱。

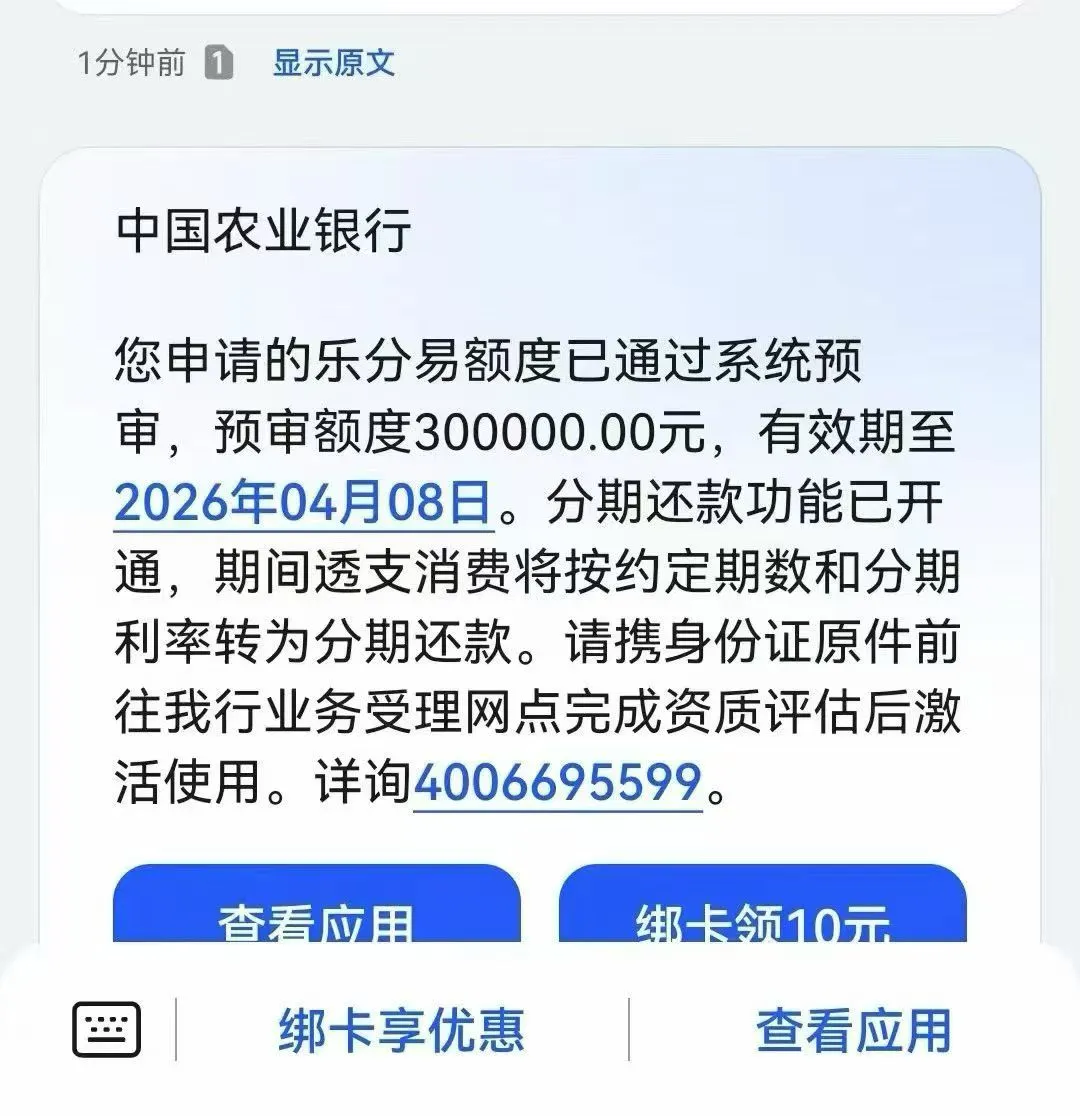

🚀 下卡流转全流程

整个办理过程非常数字化,无需繁琐的纸质材料:扫码专属通道 → 系统自动审批 → 审批通过下发实体卡 → 持卡至网点面签 → 刷卡消费激活额度。

总结:农行乐分易是一款典型的“好产品但不对所有人开放”的低息利器。它适合那些有真实大额消费需求、且自身资质(公积金/房贷/个税)过硬的优质老铁。如果你近期刚好要装修、买家具,且征信干净,这款产品绝对值得一试!