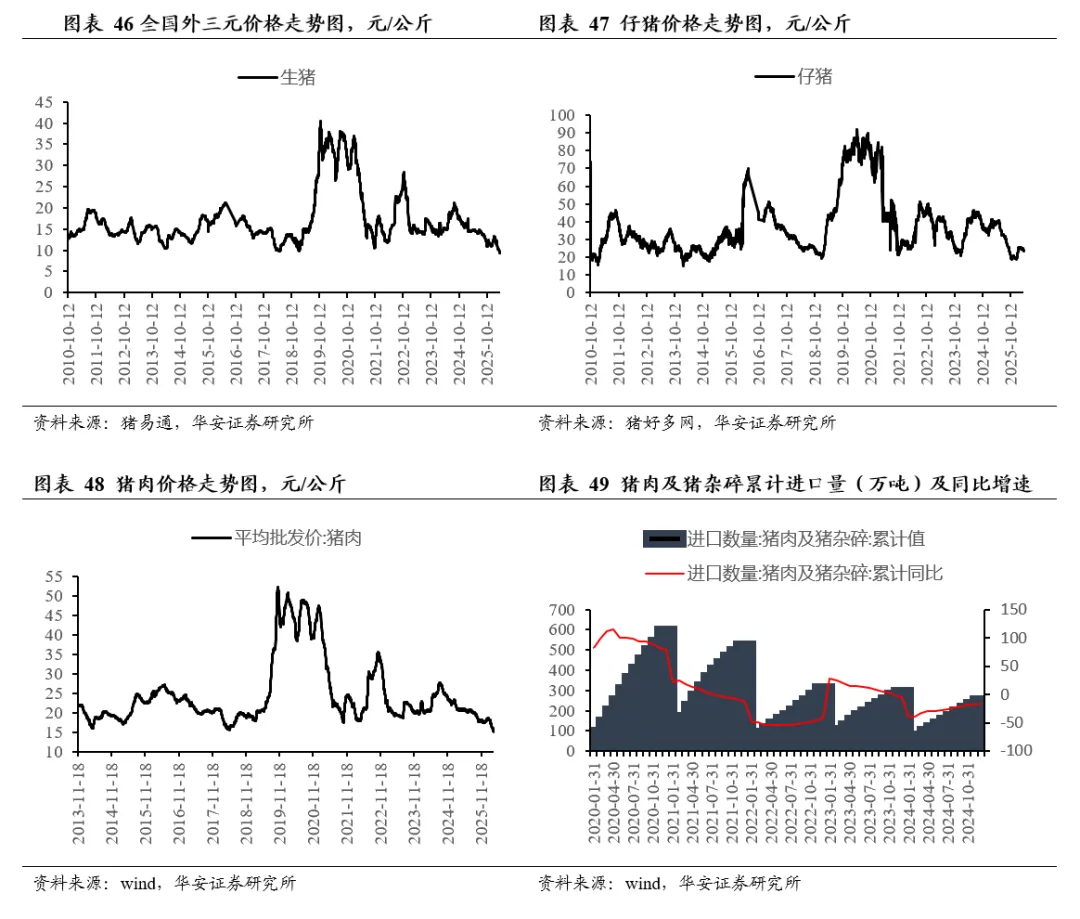

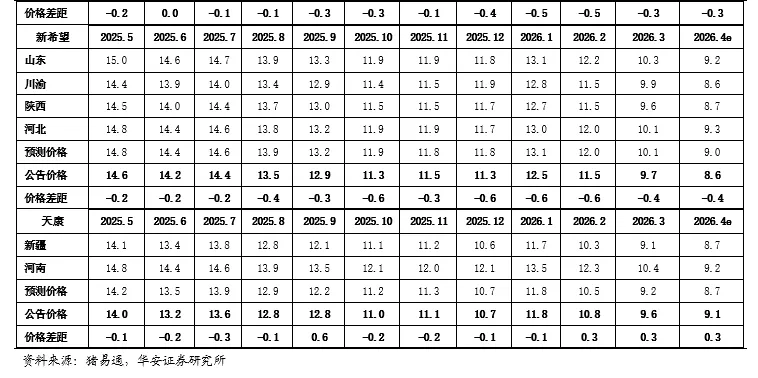

l 自繁自养头均亏损逾420元,南非1型口蹄疫添变数①生猪价格跌至8.71元/公斤。本周六,全国生猪价格8.71元/公斤,周环比-2.9%。涌益咨询(4.3-4.9):全国90公斤内生猪出栏占比3.37%,周环比-0.12pct;50公斤二元母猪价格1402元/头,周环比-0.2%,同比-14.2%;规模场15公斤仔猪出栏价306元/头,周环比持平,同比-53.6%;高胎淘母折扣价75.8%,低胎淘母折扣价87.4%,仍处于偏高水平,市场暂未出现恐慌性淘汰;

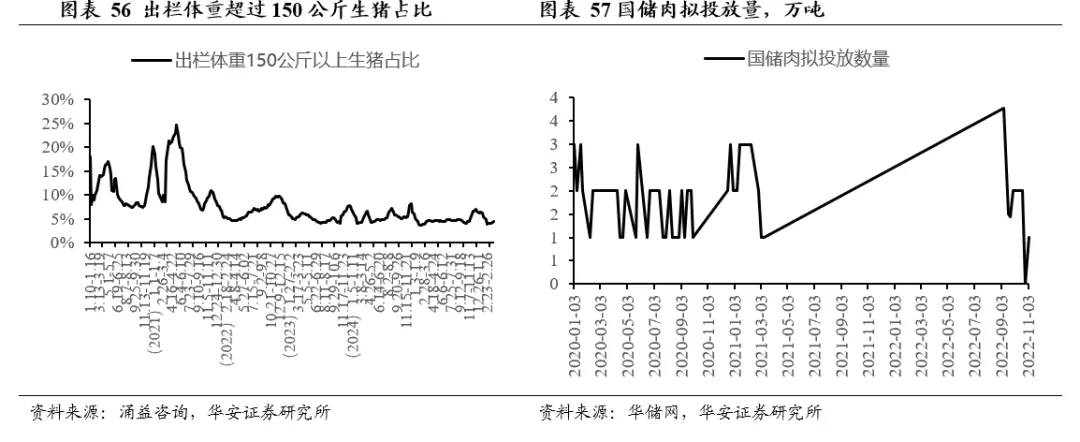

②生猪出栏均重出现回落。涌益咨询(4.3-4.9):全国出栏生猪均重128.61公斤,周环比-0.2公斤,较2024年、2025年同期分别+2.58公斤、-0.2公斤;150kg以上生猪出栏占比4.7%,周环比-0.04pct,较2024年、2025年同期-1.77pct、-0.24pct;175kg、200kg与标猪价差分别为0.71元/斤、1.3元/斤;

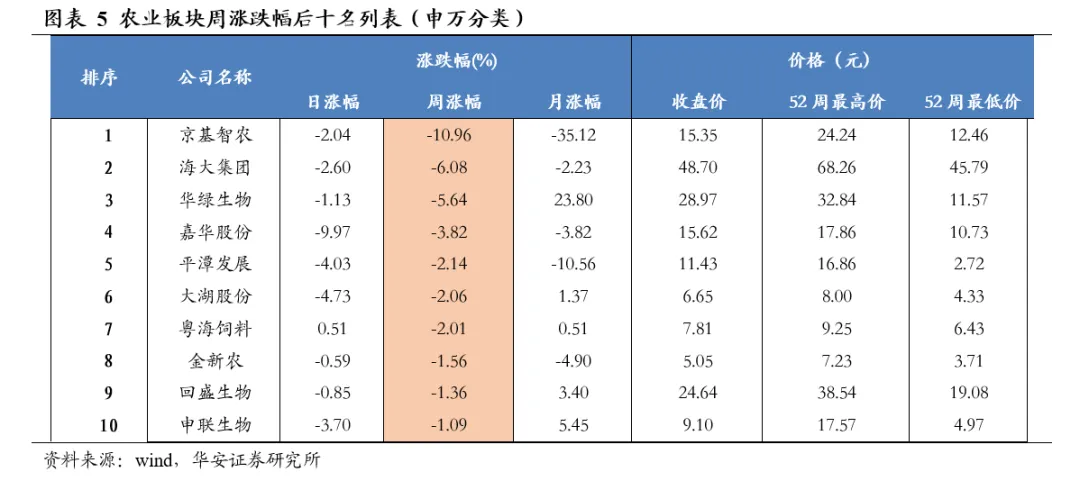

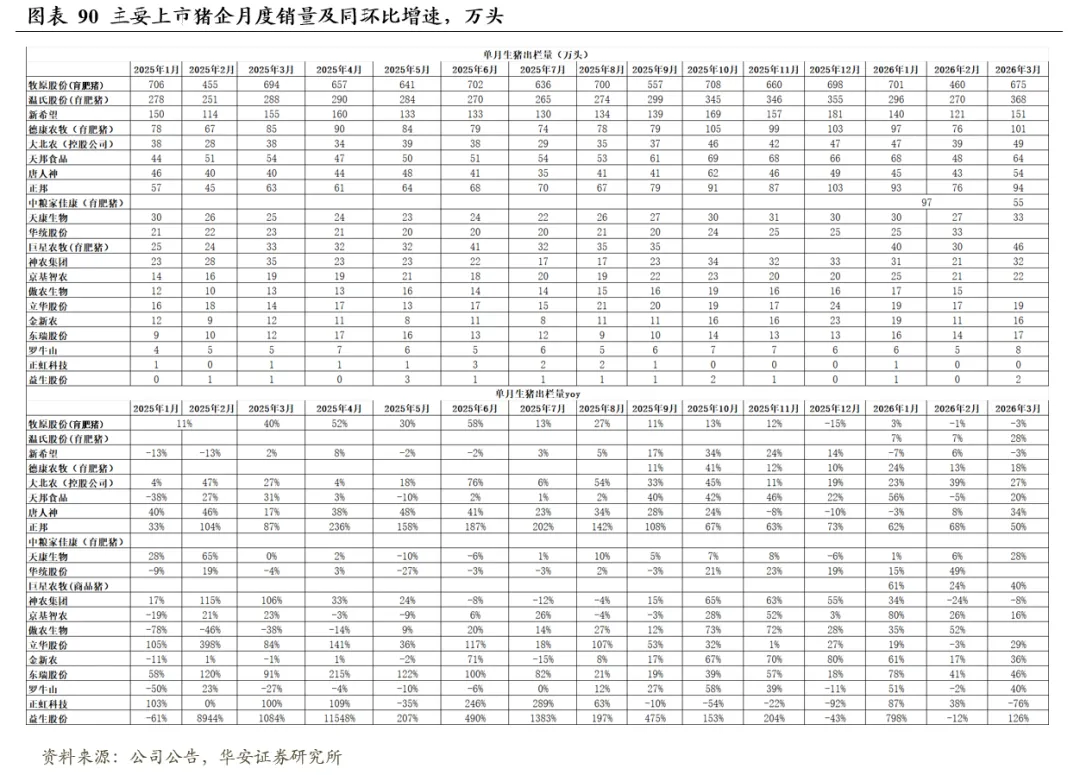

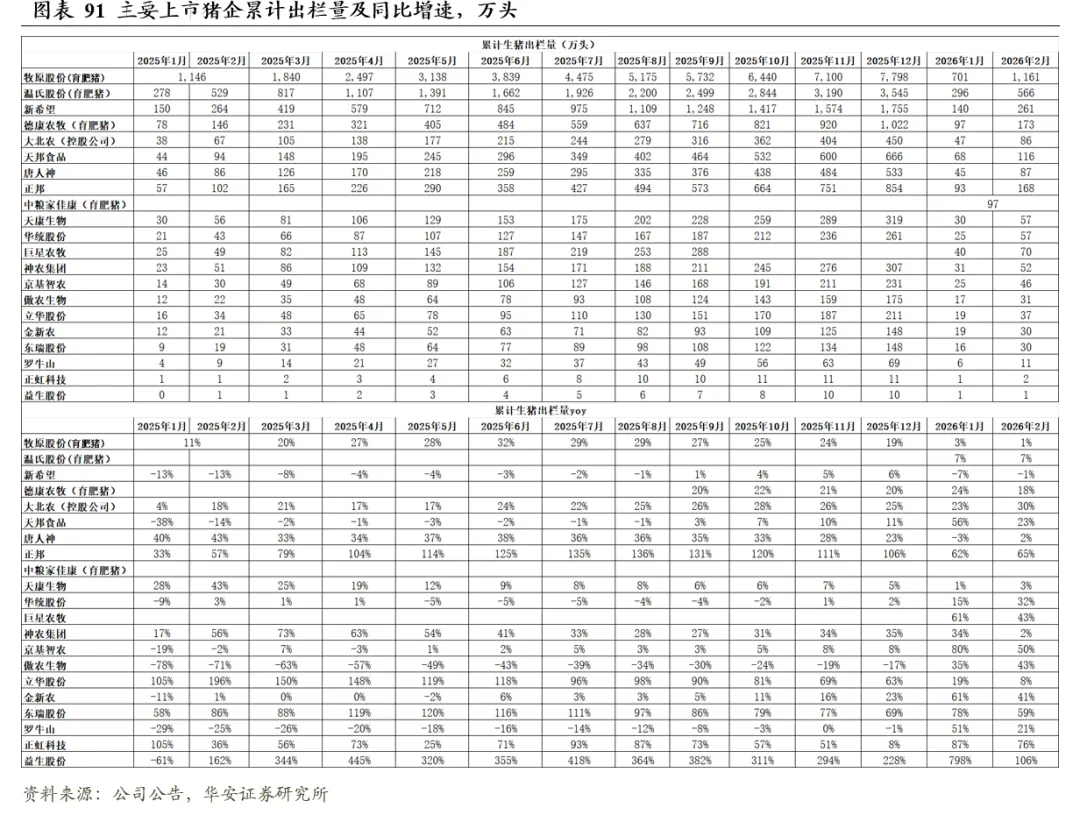

③2026Q1上市猪企出栏量同比+9.9%。2026年1-3月,17家上市猪企出栏量4,703万头,同比+9.9%;2026年3月,17家上市猪企出栏量1,748万头,同比+11.1%,出栏量(万头)从高到低依次为,牧原675(育肥猪)、温氏368(育肥猪)、新希望151、德康农牧(育肥猪)101、正邦94、天邦食品64、唐人神54、大北农(控股公司)49、巨星农牧46、天康生物33、神农集团32、京基智农22、立华股份19、东瑞17、金新农16、罗牛山8、正虹科技0;出栏量同比增速从高到低依次为,正邦50%、东瑞46%、巨星农牧40%、罗牛山40%、金新农36%、唐人神34%、立华股份29%、温氏28%、天康生物28%、大北农(控股公司)27%、天邦食品20%、德康农牧18%、京基智农16%、牧原-3%、新希望-3%、神农集团-8%、正虹科技-76%。

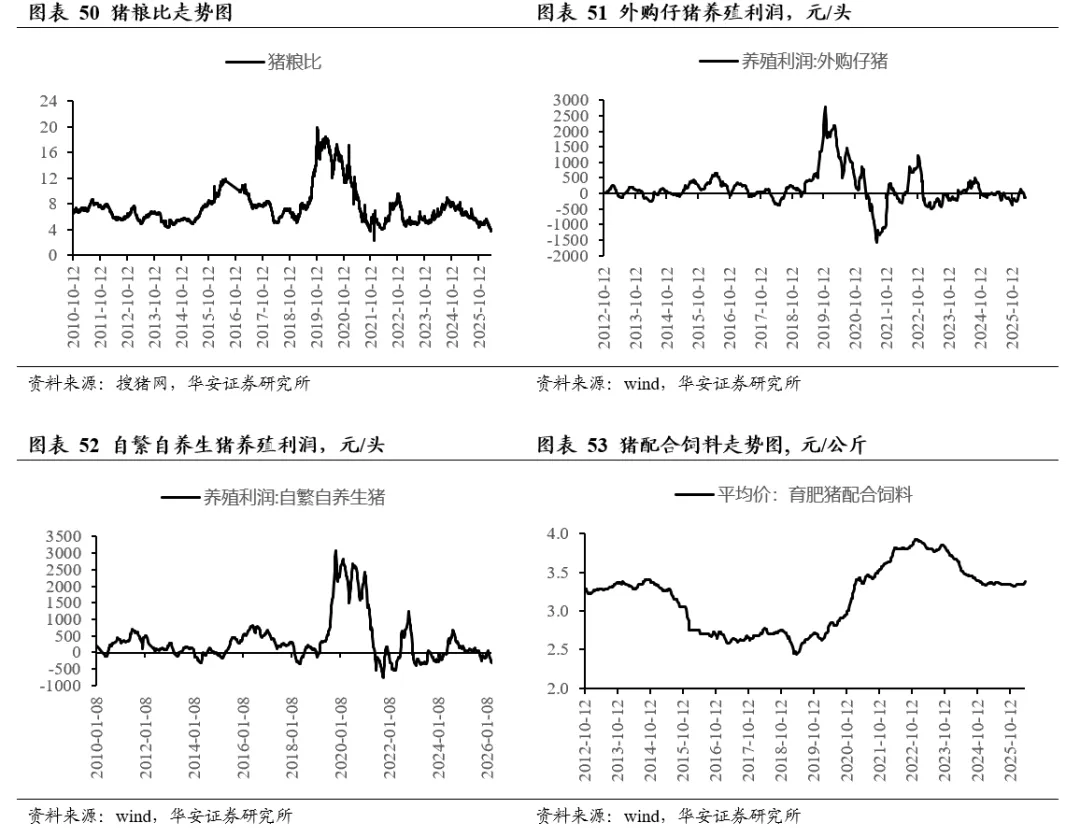

④自繁自养头均亏损逾420元,南非1型口蹄疫添变数。i) 从政策层面看,产能调控政策明显趋严。生猪产能调控政策趋严,产能目标下调至3650万头,目标降幅7.9%;ii)从疫情层面看,近日,南非1型口蹄疫已由境外传入我国新疆、甘肃等地,并引发疫情。该型口蹄疫主要感染牛、羊、猪等偶蹄类动物,传播途径包括接触传播、消化道传播及呼吸道传播,可通过气溶胶扩散,我国现有口蹄疫疫苗对其无交叉保护作用。该型疫情传播速度快,幼畜病死率可达50%以上,潜伏期最长约14天;其临床症状与国内流行的O型口蹄疫无明显差异,易导致漏诊,尤其值得注意的是,羊只感染后常呈无症状携带状态,隐蔽性高。我们需持续密切关注南非1型口蹄疫对生猪养殖业的影响;iii) 从市场层面看,生猪自繁自养连亏九周,本周五亏损扩大至423.6元,我们预计,随着政策逐步落实,及行业亏损加剧,生猪养殖行业将迎来再次去产能,2026年3月卓创资讯能繁母猪样本存栏环比-0.98%,涌益资讯能繁母猪样本存栏环比-0.07%。2H2025产能累计去化2%,考虑到去化主要集中在2025Q4,且生产效率提升也会抵消去化部分效果,我们预计2026年生猪养殖业将陷入年度亏损,2026Q2-Q3有望迎来大幅去产能;

⑤估值处历史低位,继续推荐生猪养殖板块。据2025年生猪预测出栏量,牧原股份头均市值2,759元、温氏股份1,971元、新希望2,150元、德康农牧2,114元、天康生物3,273元、立华股份1,724元、天邦784元、正邦3,326元、巨星1,893元、神农4,857元、东瑞2,212元,猪企估值多处于历史低位,我们继续推荐生猪养殖板块,重点推荐牧原股份、立华股份、温氏股份、天康生物。

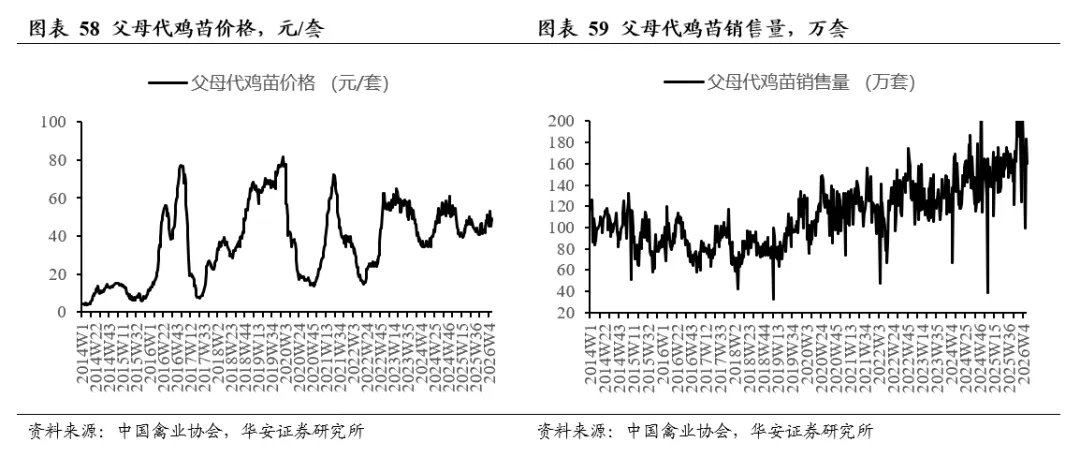

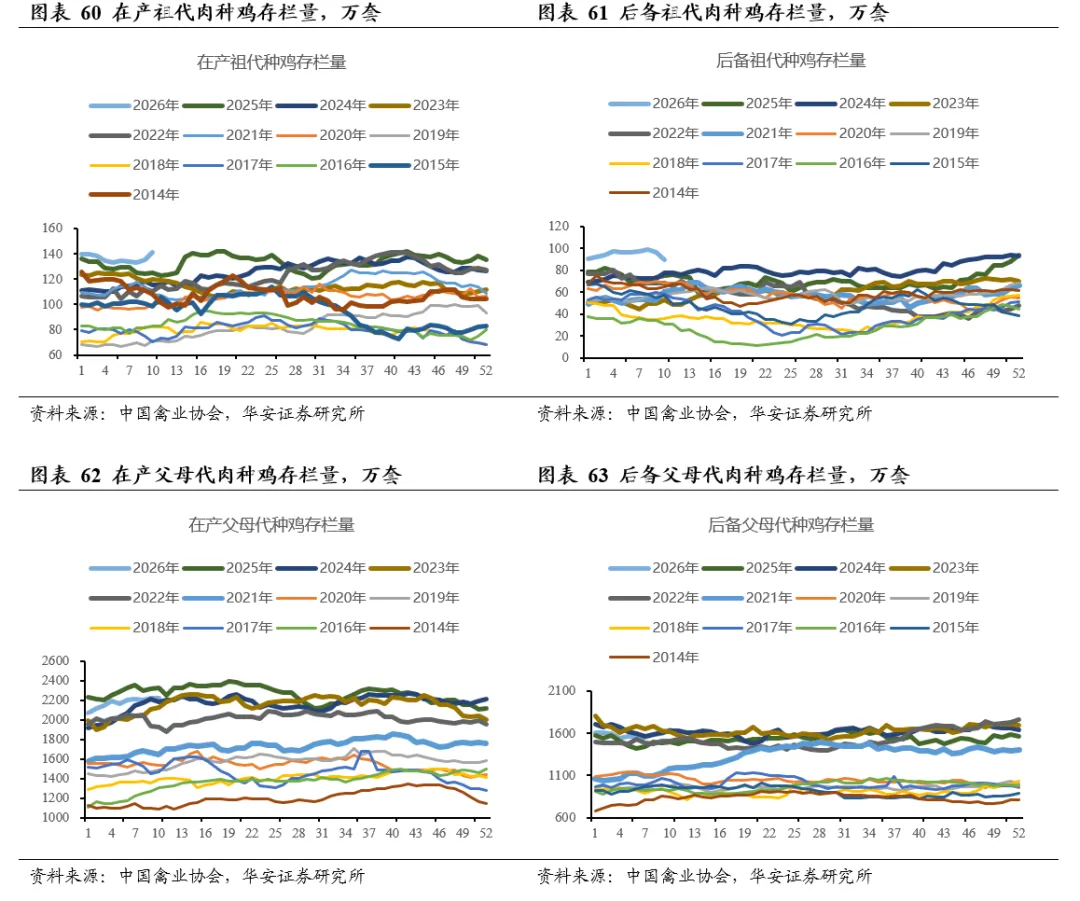

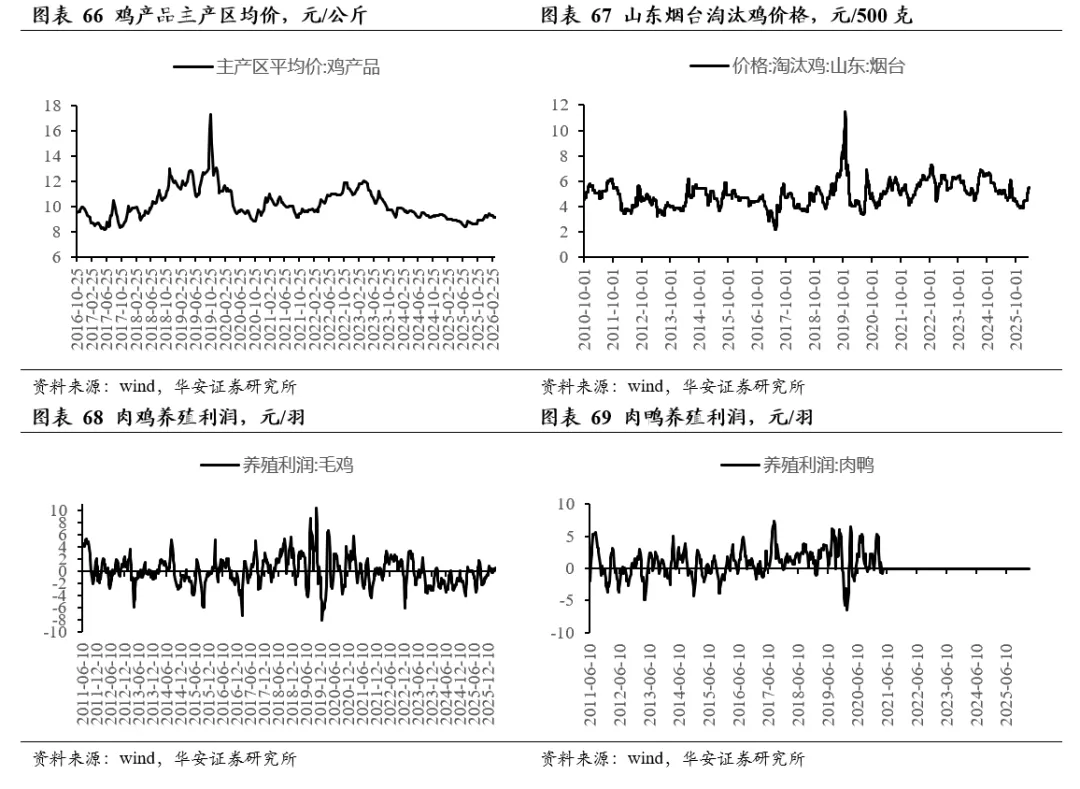

l 白羽鸡产品吨价降至8850元,黄羽鸡养殖连续盈利8个月①白羽鸡产品吨价降至8850元。本周五,鸡产品价格8,850元/吨,周环比-1.1%,同比-0.6。2026年第12周(3.23-3.29):在产祖代种鸡存栏量145.65万套,周环比+0.1%,处于2019年以来同期最高;在产父母代种鸡存栏量2216.46万套,周环比-0.9%,低于2025年同期水平;父母代鸡苗销量185.13万套,周环比-5.3%,同比+26%;父母代鸡苗价格47.06元/套,周环比-3.6%,同比+14%;

②黄羽鸡养殖连续盈利8个月。2026年第12周(3.16-3.22):黄羽在产祖代存栏153.9万套,处于2021年以来同期高位;黄羽在产父母代存栏1305.9万套,处于2021年以来同期低位;黄羽商品代雏鸡销量合计1003.6万羽,处于2022年以来同期中值水平;黄羽全国商品代毛鸡均价14.54元/公斤,周环比-0.1%,成本14.12元/公斤,毛鸡盈利0.42元/公斤,周环比-0.01元/公斤,黄羽鸡养殖行业已连续盈利8个月。

l 25/26年全球小麦、玉米库消比预测值环比上升,大豆环比下降①25/26全球玉米库消比预测值处环比+0.1pct。USDA4月供需报告预测:25/26年全球玉米库消比19.5%,同比-1.1pct,环比+0.1pct,处15/16年以来最低水平。中国农业农村部市场预警专家委员会月报:4月对中国玉米供需形势预测与3月一致,25/26年结余变化821万吨,较24/25年大幅上升932万吨;今年春季东北气温偏高,玉米春播可能较常年提前,主产区售粮进度超八成,生猪存栏量处于高位,饲用需求旺盛,但生猪养殖亏损加剧,叠加饲用和深加工企业原料库存增加、采购谨慎,玉米价格略有回落;②25/26全球小麦库消比预测值环比+0.7pct。USDA4月供需报告预测:25/26年度全球小麦库消比27.2%,同比+1.8pct,环比+0.7pct,处22/23年以来偏高水平;③25/26全球大豆库消比预测值环比-0.1pct。USDA4月供需报告预测:25/26年度全球大豆库消比20.4%,同比-0.5pct,环比-0.1pct,处于19/20以来偏高水平。中国农业农村部市场预警专家委员会月报:4月对中国大豆供需形势预测与3月一致,25/26年结余变化241万吨,较24/25年大幅下降897万吨;国内方面,东北地区春播临近,基层售粮意愿提升,叠加国产大豆持续拍卖,市场有效供给增加,近期随着蔬菜、猪肉价格下跌,豆制品需求受到阶段性抑制;国际方面,南美大豆进入收获后期与出口旺季,产量有望再创历史新高,全球大豆供应维持宽松格局,能源市场震荡成为影响短期国际大豆价格的关键变量。1 本周行情回顾

1.1 本周农业板块上涨1.40%

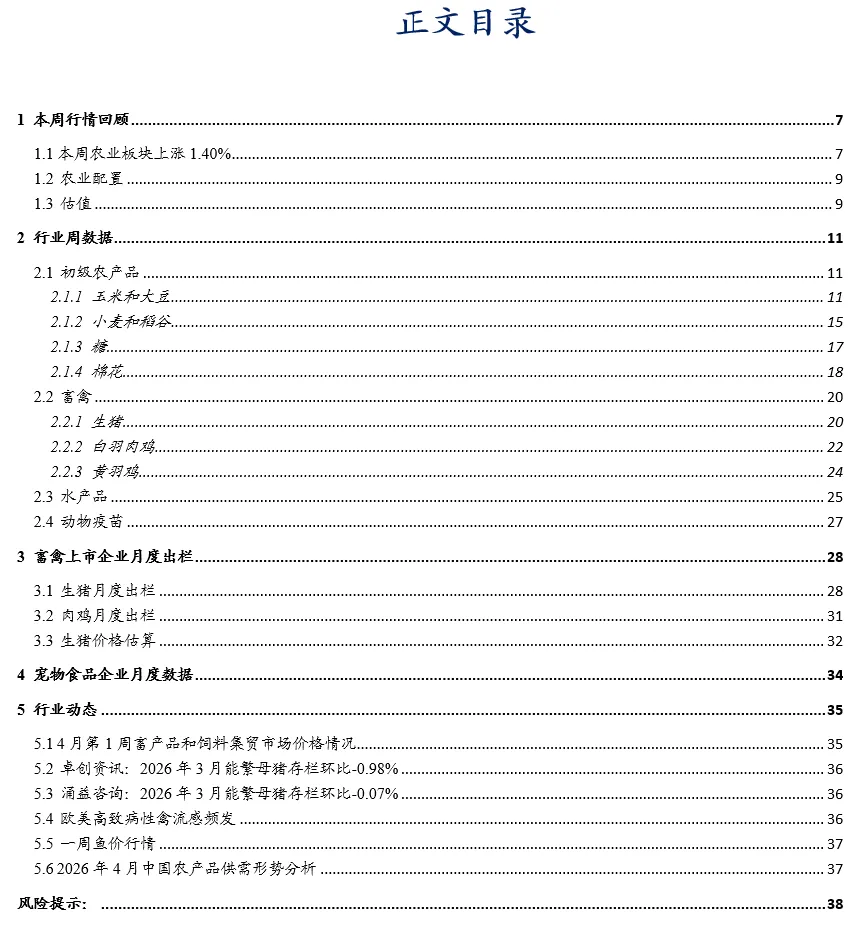

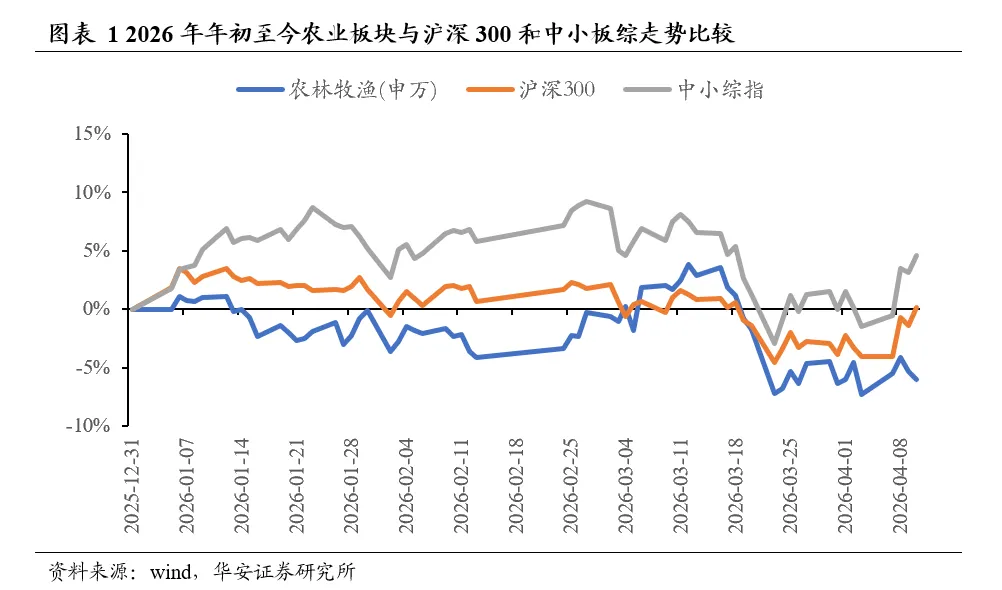

2026年初至今,农林牧渔在申万31个子行业中排名第26位,农林牧渔(申万)指数下跌6.00%,沪深300指数上涨0.14%,中小板综指数上涨4.57%。

本周(2026年4月6日-2026年4月10日)农林牧渔(申万)指数上涨1.40%,沪深300指数上涨4.41%,中小板综指数上涨6.17%,农业指数跑输沪深300指数3.01个百分点。

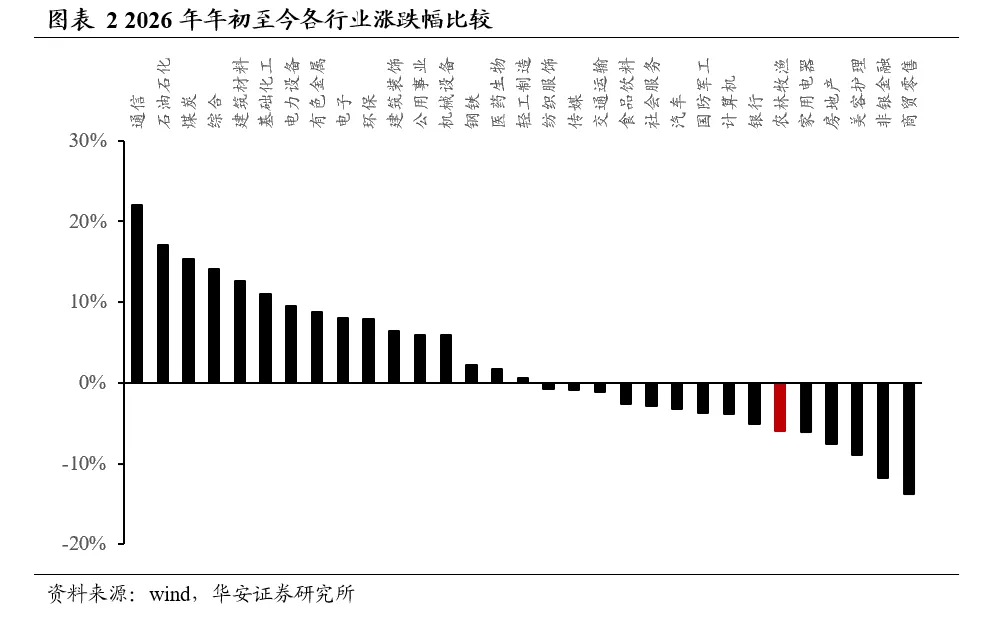

2026年初至今,农业各子板块涨幅从高到低依次为种植业(+5.1%)、动物保健Ⅱ(+1.4%)、农产品加工(-2.0%)、渔业(-3.9%)、养殖业(-8.2%)、饲料(-9.9%)。

1.2 农业配置

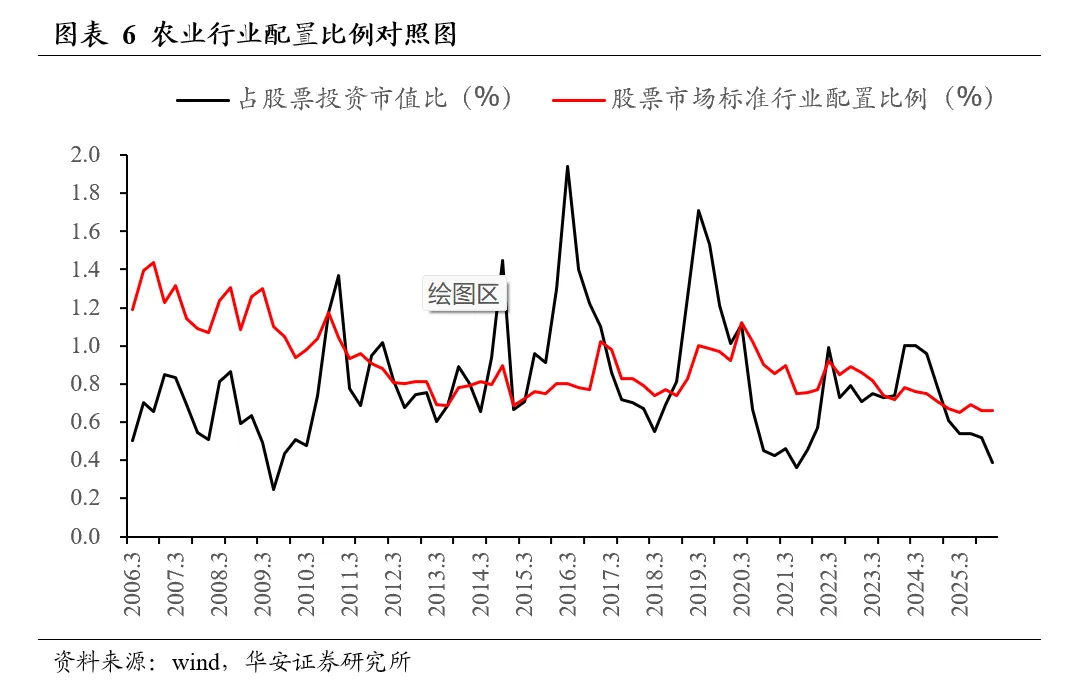

2025年年末,农业行业占股票投资市值比重为0.39%,环比下降0.13个百分点,同比下降0.22个百分点,低于标准配置0.27个百分点,低于历史平均水平。

1.3 估值

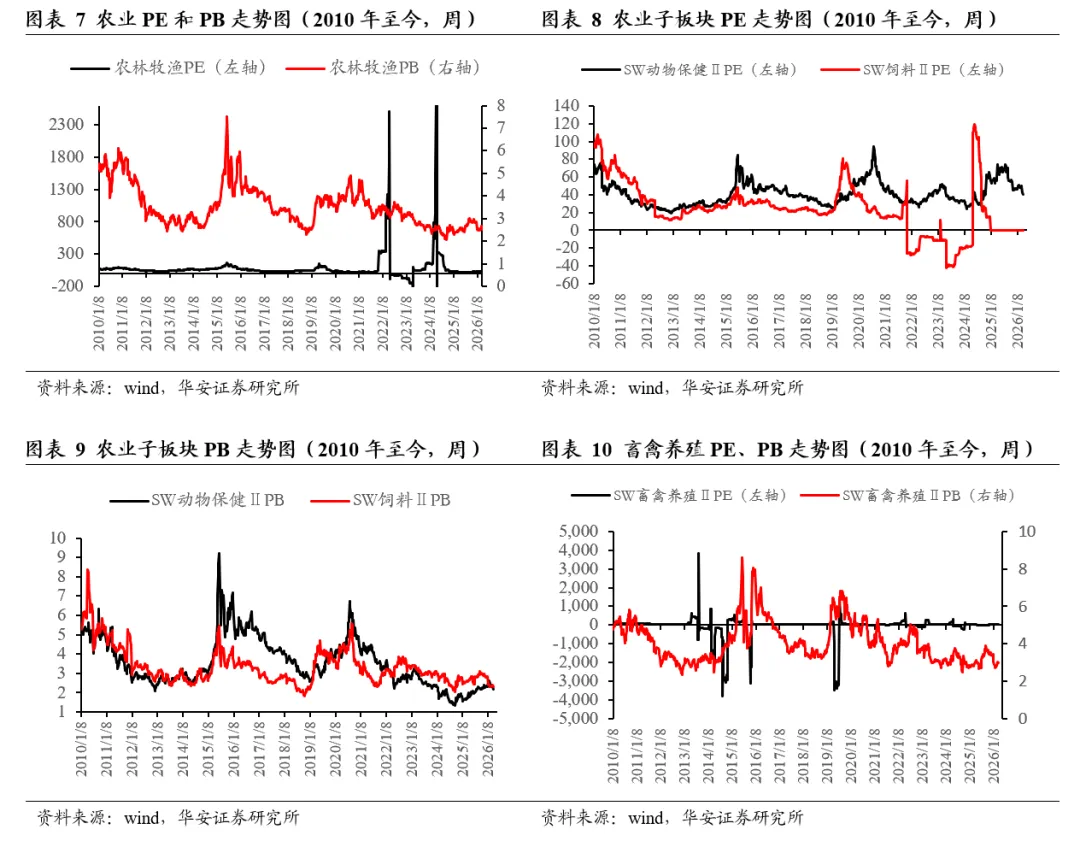

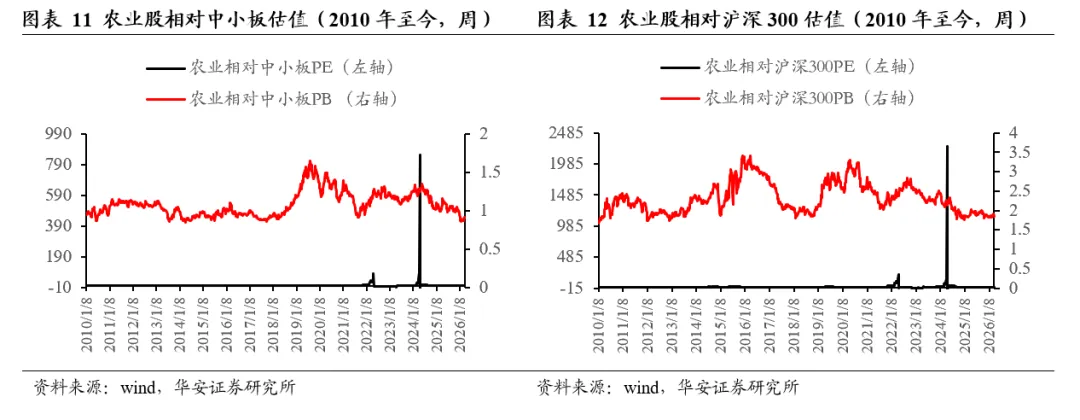

2026年4月10日,农业板块绝对PE和绝对PB分别为31.82倍和2.40倍,2010年至今农业板块绝对PE和绝对PB的历史均值分别为108.25倍和3.54倍;农业板块相对中小板PE和PB分别为0.74倍和0.85倍,历史均值分别为3.06倍和1.09倍;农业板块相对沪深300 PE和PB分别为2.24和1.79倍,历史均值分别为9.22倍和2.34倍。

2 行业周数据

2.1初级农产品

2.1.1玉米和大豆

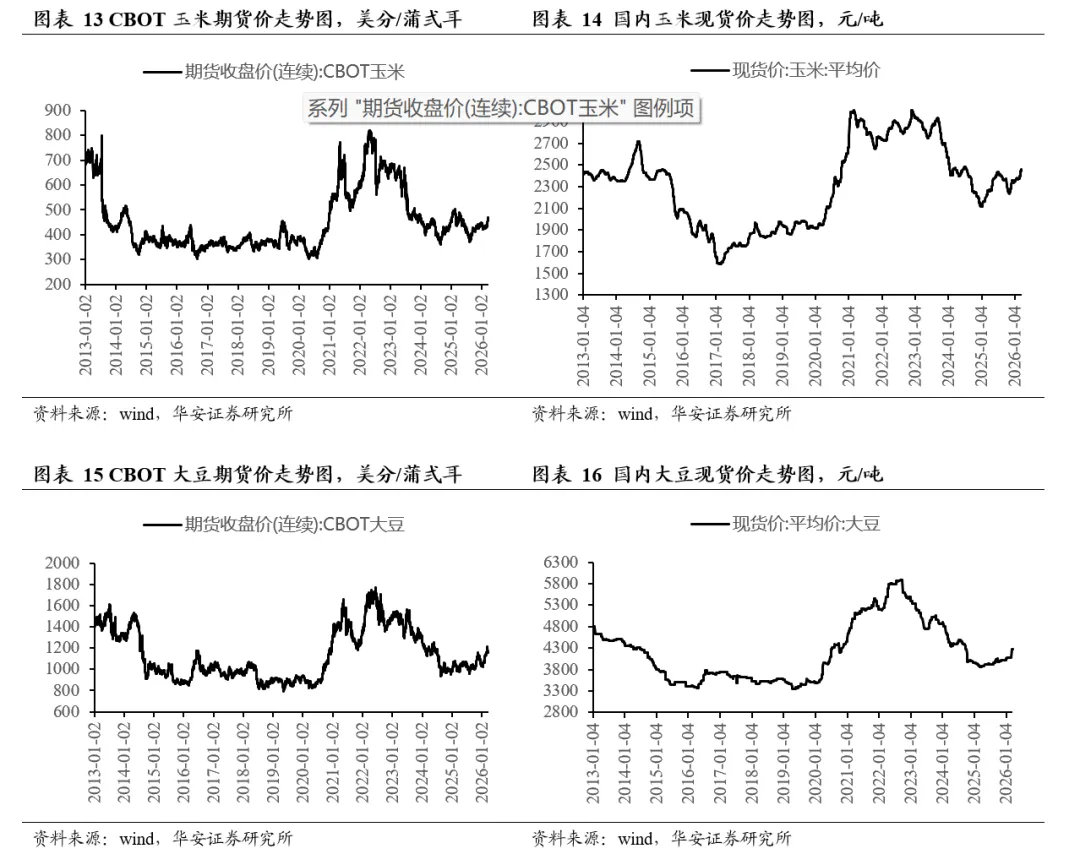

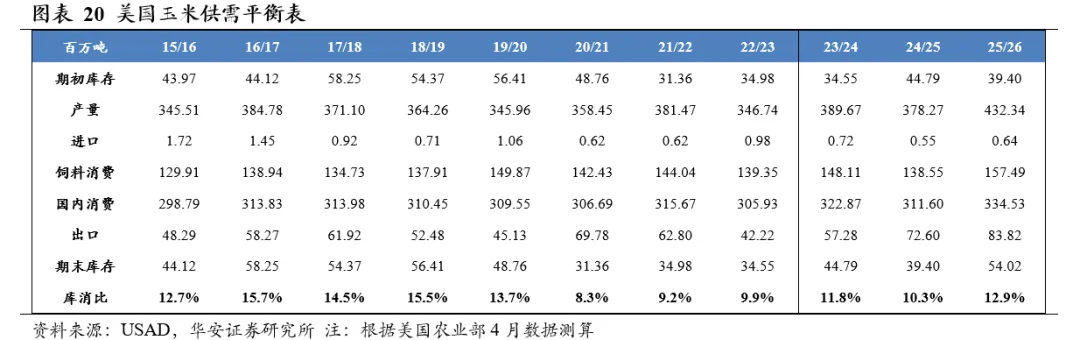

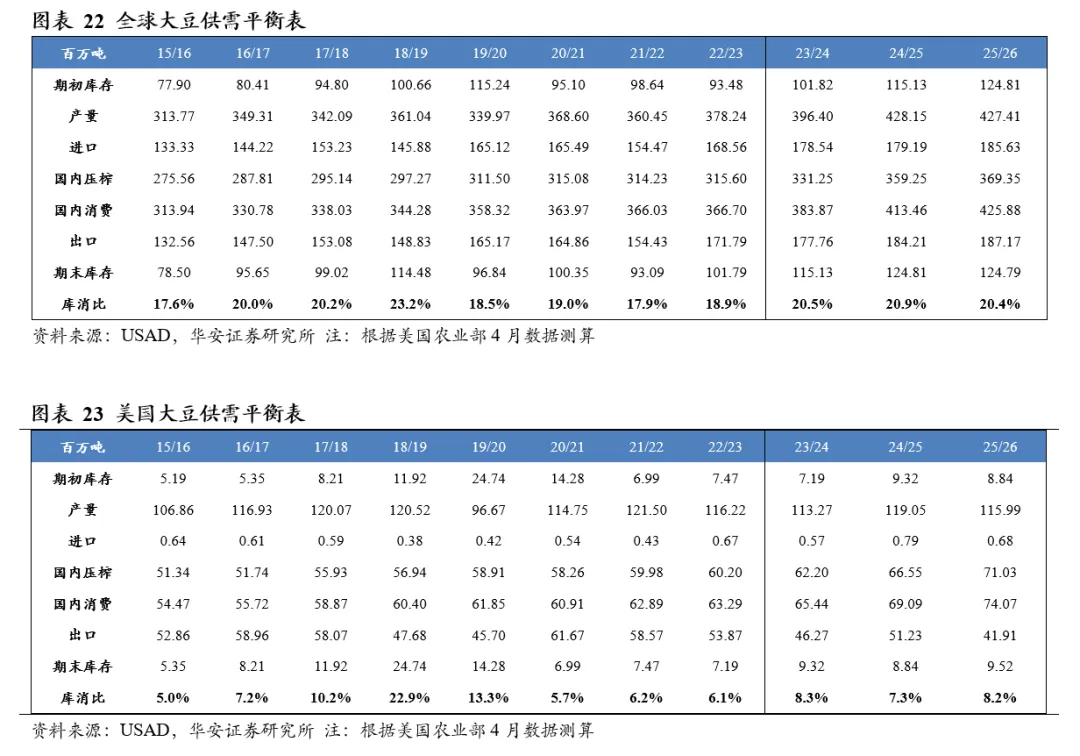

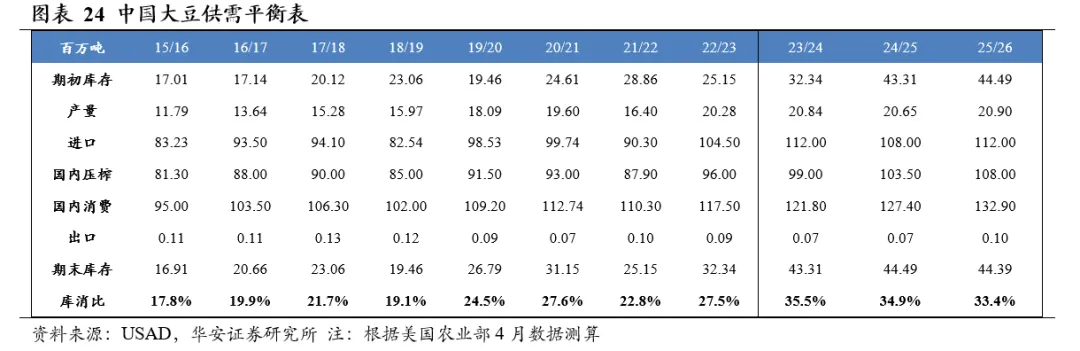

本周五,玉米现货价2432.35元/吨,周环比跌0.43%,同比涨7.20%;大豆现货价4277.37元/吨,周环比持平,同比涨10.42%;豆粕现货价3082.00元/吨,周环比跌4.57%,同比跌4.74%。

本周五,CBOT玉米期货收盘价440.75美分/蒲式耳,周环比跌2.49%,同比跌9.96%;CBOT大豆期货收盘价1174.50美分/蒲式耳,周环比涨1.01%,同比涨14.25%;CBOT豆粕期货收盘价332.20美分/蒲式耳,周环比涨5.39%,同比涨11.07%。

美国农业部2026年4月供需报告预测,2025/26年度(12月至次年11月)全球玉米产量13.01亿吨,国内消费量13.03亿吨,期末库存2.95亿吨,库消比19.5%,预测值较24/25年度下降1.08个百分点。

分国别看,2025/26年度美国玉米产量4.32亿吨,国内消费量3.35亿吨,期末库存5,402万吨,库消比12.9%,较24/25年度上升2.66个百分点;2025/26年度中国玉米产量3.01亿吨,国内消费量3.21亿吨,期末库存1.80亿吨,库消比56.1%,较24/25年度下降4.62个百分点。

美国农业部2026年4月供需报告预测,2025/26年度全球大豆产量4.27亿吨,国内消费量4.26亿吨,期末库存1.25亿吨,库消比20.4%,预测值较24/25年度下降0.53个百分点。

分国别看,2025/26年度美国大豆产量1.16亿吨,国内消费量7,407万吨,期末库存952万吨,库消比8.2%,较24/25年度上升0.86个百分点;2025/26年度中国大豆产量2,090万吨,国内消费量1.33亿吨,期末库存4,439万吨,库消比33.4%,较24/25年度下降1.53个百分点。

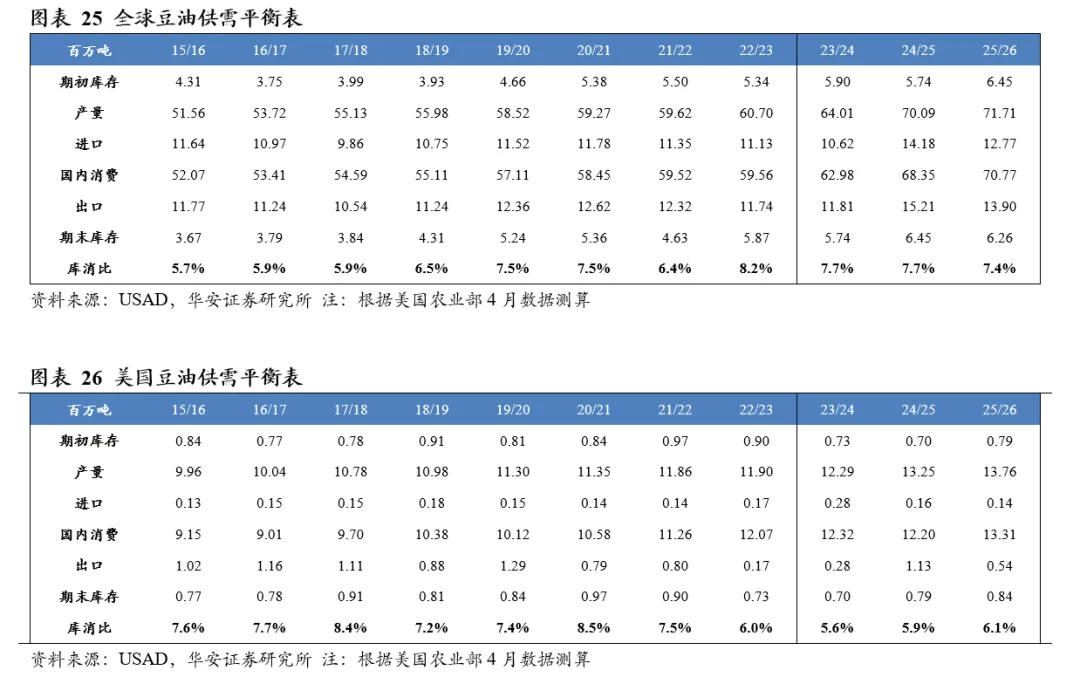

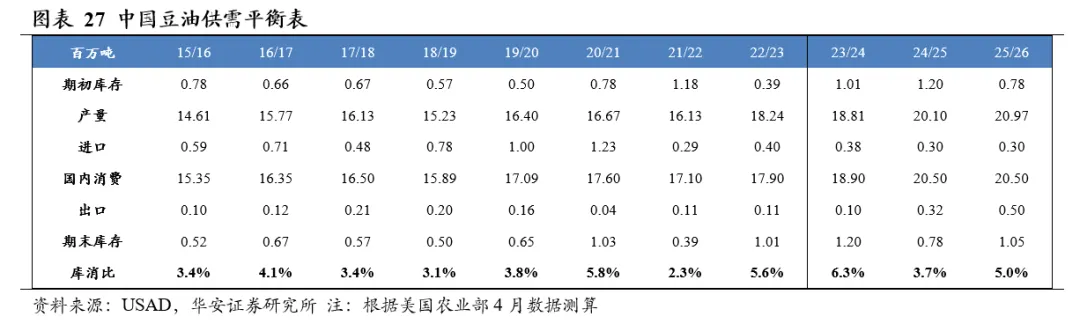

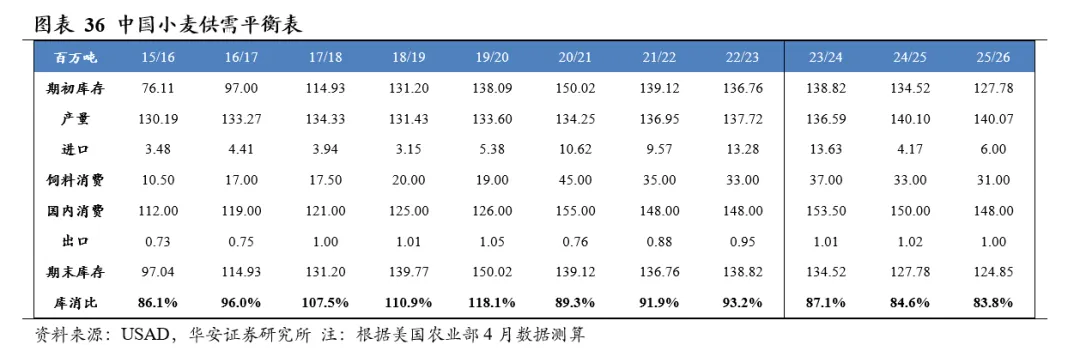

美国农业部2026年4月供需报告预测,2025/26年度全球豆油产量7,171万吨,国内消费量7,077万吨,期末库存626万吨,库消比7.4%,较24/25年度下降0.33个百分点。

分国别看,2025/26年度美国豆油产量1,376万吨,国内消费量1,331万吨,期末库存84万吨,库消比6.1%,库消比预测值较24/25年度上升0.14个百分点;2025/26年度中国豆油产量2,097万吨,国内消费量2,050万吨,期末库存105万吨,库消比5.0%,较24/25年度上升1.25个百分点。

美国农业部2026年4月供需报告预测,2025/26年度全球豆粕产量2.90亿吨,国内消费量2.86亿吨,期末库存1,932万吨,库消比5.2%,较24/25年度上升0.05个百分点。2025/26年度美国豆粕产量5,613万吨,国内消费量3,921万吨,期末库存41万吨,库消比0.7%,较24/25年度上升0.05个百分点。

2.1.2 小麦和稻谷

本周五,小麦现货2587.67元/吨,周环比涨0.13%,同比涨6.83%;粳稻米3月31日现货4010.00元/吨,10天环比涨0.17%,同比涨2.23%。

本周五,CBOT小麦期货收盘价570.00美分/蒲式耳,周环比跌4.64%,同比涨6.10%;CBOT稻谷期货收盘10.79美元/英担,周环比跌3.92%,同比跌20.41%。

美国农业部2026年4月供需报告预测,2025/26年度全球小麦产量8.44亿吨,国内消费量8.20亿吨,期末库存2.83亿吨,库消比27.2%,较24/25年度上升1.78个百分点。

分国别看,2025/26年度美国小麦产量5,401万吨,国内消费量3,066万吨,期末库存2,552万吨,库消比46.3%,较24/25年度上升2.88个百分点;2025/26年度中国小麦产量1.40亿吨,国内消费量1.48亿吨,期末库存1.25亿吨,库消比83.8%,较24/25年度下跌0.82个百分点。

2.1.3 糖

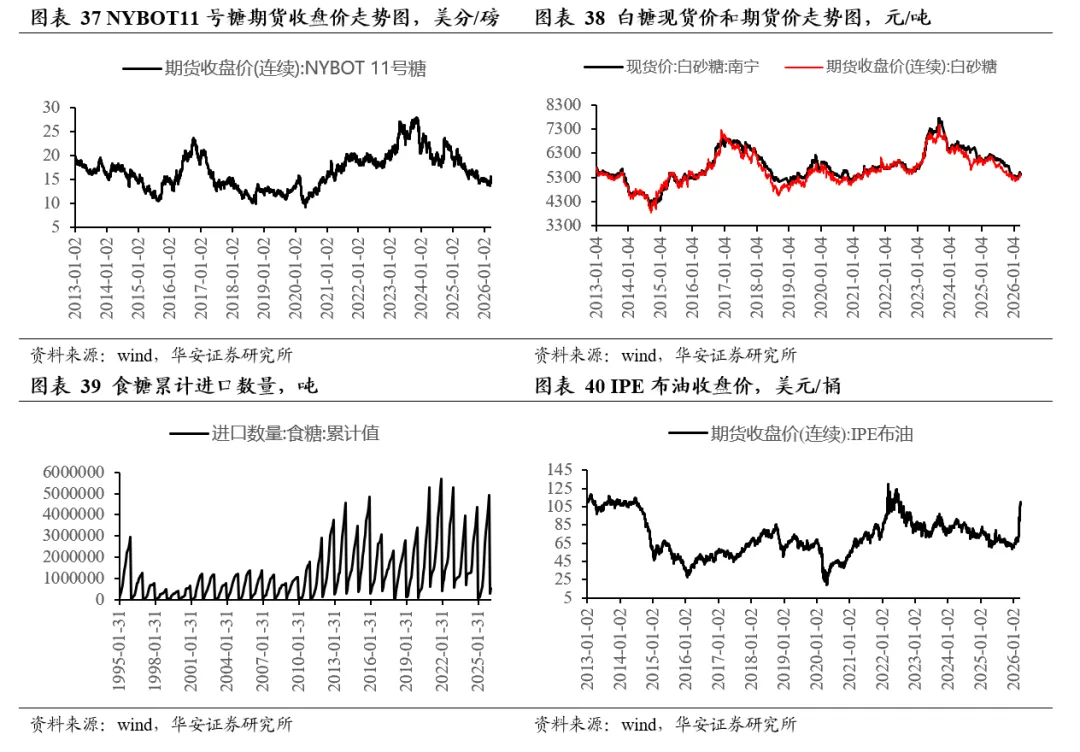

本周五,白砂糖现货价5310.0元/吨,周环比跌1.67%,同比跌13.80%;白砂糖国内期货收盘价5304.0元/吨,周环比跌0.97%,同比跌12.79%。截至2025年2月底,食糖进口累计数量52万吨,同比涨550.00%。

本周五,NYBOT 11号糖期货收盘价13.76美分/磅,周环比跌8.02%,同比跌23.51%;IPE布油收盘价94.26美元/桶,周环比跌13.71%,同比涨48.68%。

2.1.4 棉花

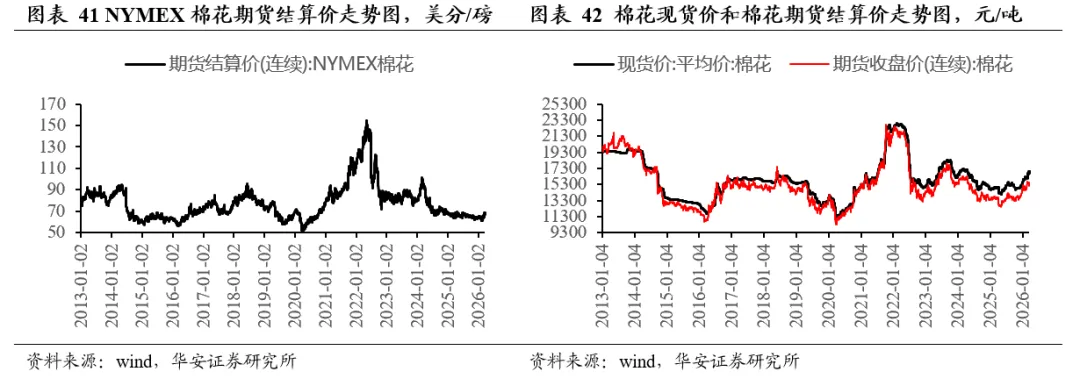

本周五,棉花现货价16727.69元/吨,周环比跌0.59%,同比涨15.63%;国内棉花期货收盘价15545.0元/吨,周环比涨1.97%,同比涨21.26%。

本周五,NYMEX棉花期货结算价73.22美分/磅,周环比涨3.24%,同比涨10.15%。

美国农业部2026年4月供需报告预测,2025/26年度全球棉花产量2,638万吨,国内消费量2,585万吨,期末库存1,665万吨,库消比47.3%,较24/25年度上升1.5个百分点。

分国别看,2025/26年度美国棉花产量303万吨,国内消费量35万吨,期末库存96万吨,库消比32.4%,较24/25年度上升3个百分点;2025/26年度中国棉花产量774万吨,国内消费量861万吨,期末库存793万吨,库消比91.2%,较24/25年度上升2个百分点。

根据搜猪网数据,2026年4月10日全国外三元生猪均价8.86元/公斤,周环比跌4.83%,同比跌40.30%。根据猪好多数据,本周五全国仔猪价格23.27元/公斤,周环比跌0.85%,同比跌40.67%;根据搜猪网数据,本周五全国猪粮比3.69,周环比跌5.14%,同比跌44.59%。

据中国禽业分会披露数据,2026年第12周(2026年3月23日- 2026年3月29日) 父母代鸡苗价格47.06元/套,周环比跌3.63%,同比涨18.94%;父母代鸡苗销量185.13万套,周环比跌5.29%,同比涨8.60%;在产祖代种鸡存栏145.65万套,周环比涨0.08%,同比涨18.06%;后备祖代种鸡存栏92.96万套,周环比涨5.38%,同比涨25.22%;在产父母代种鸡存栏2216.46万套,周环比跌0.93%,同比跌4.63%;后备父母代种鸡存栏1633.05万套,周环比涨0.47%,同比涨8.35%。

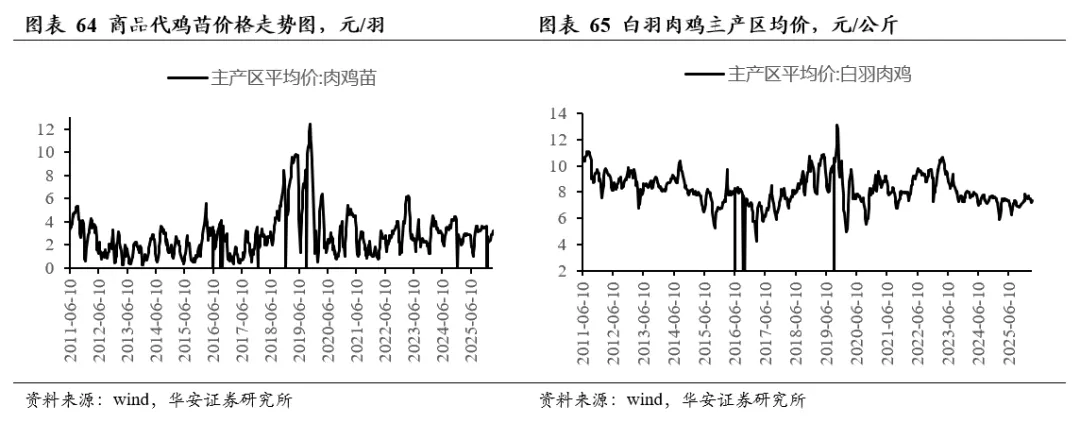

2026年4月10日,白羽肉鸡7.18元/公斤,周环比跌1.37%,同比跌2.45%。

2.2.3 黄羽鸡

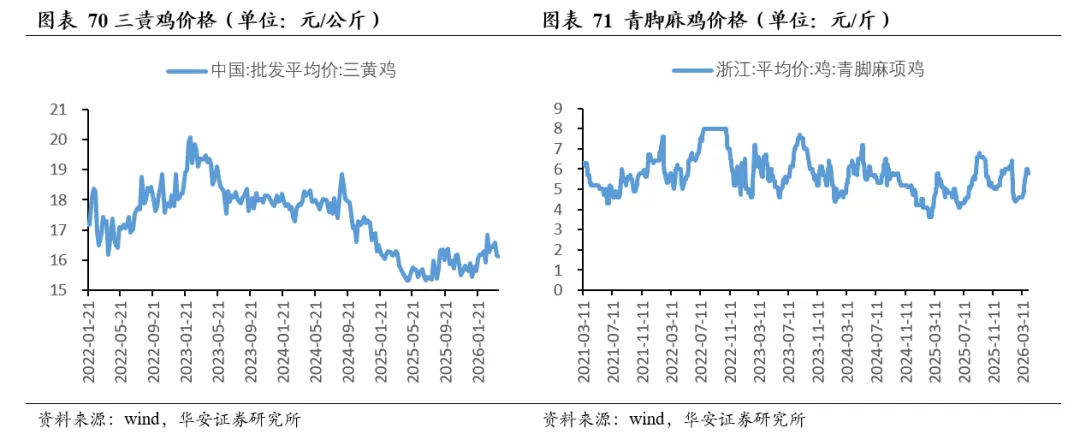

2026年4月10日,三黄鸡均价16.13元/公斤,周环比跌0.06%,同比涨1.96%;2026年4月8日,青脚麻鸡均价5.80元/斤,周环比跌3.33%,同比涨7.41%。

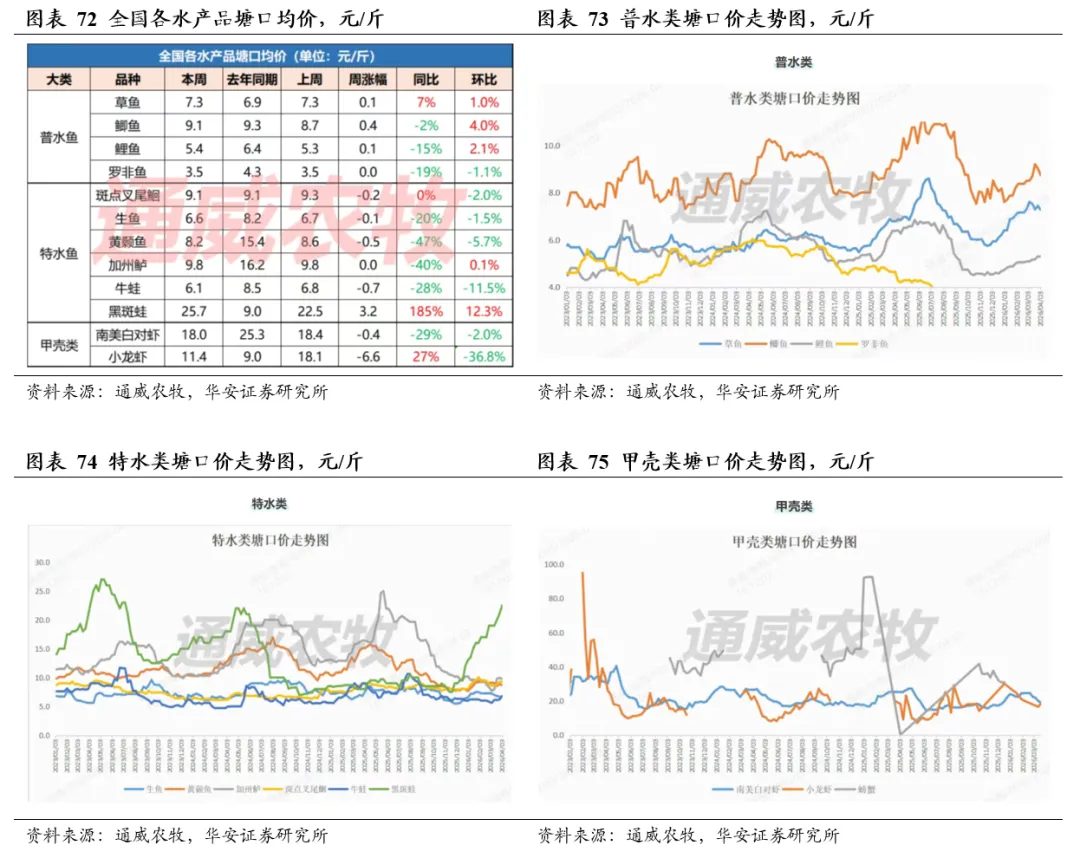

2.3 水产品

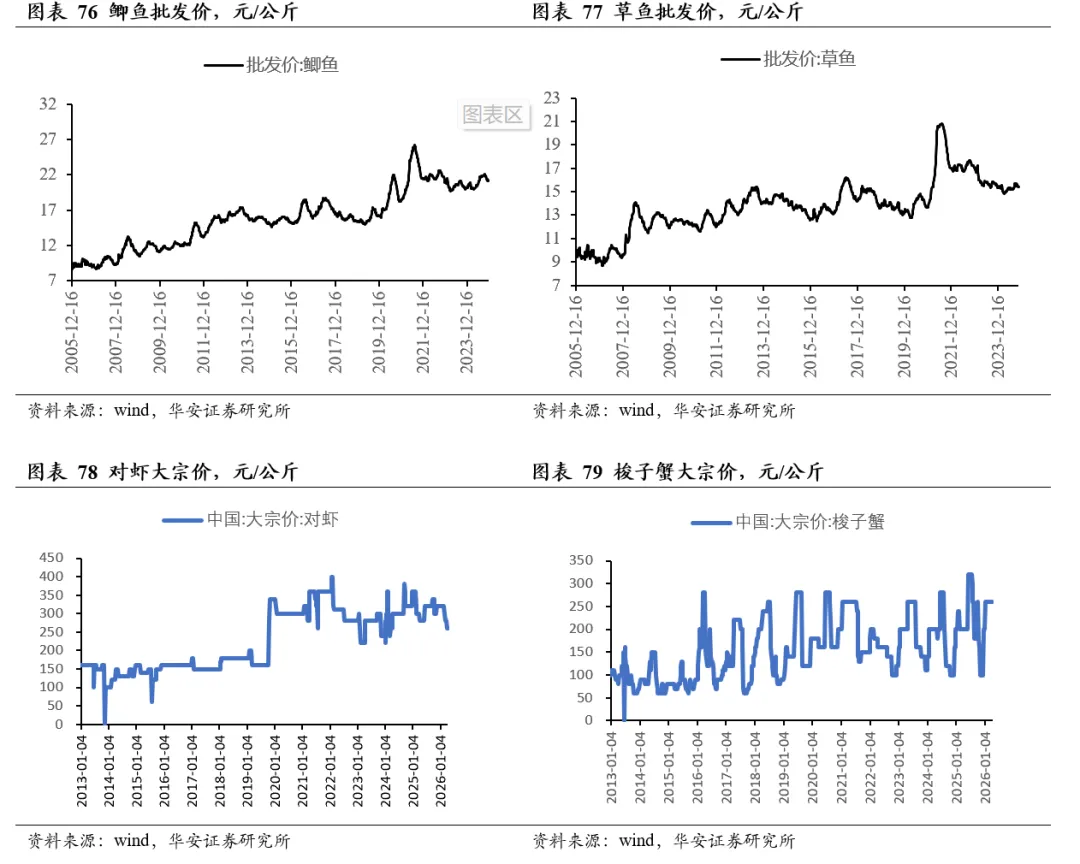

2026年4月3日,鲫鱼批发价21.35元/公斤,周环比涨0.14%,同比涨1.57%;草鱼批发价17.07元/公斤,周环比跌0.12%,同比涨9.56%。

2026年4月10日,中国对虾大宗价260元/千克,周环比持平,同比跌7.14%;中国梭子蟹大宗价260元/千克,周环比持平,同比涨30.00%。

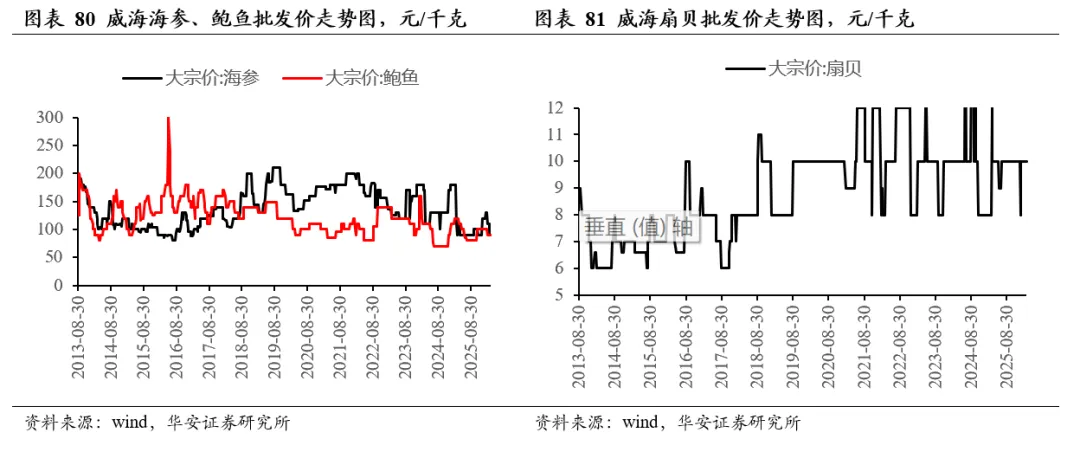

2026年4月10日,威海海参批发价80元/千克,周环比跌11.11%,同比跌11.11%;威海鲍鱼批发价90元/千克,周环比持平,同比跌25.00%;威海扇贝批发价12元/千克,周环比涨20.0%,同比涨20.0%。

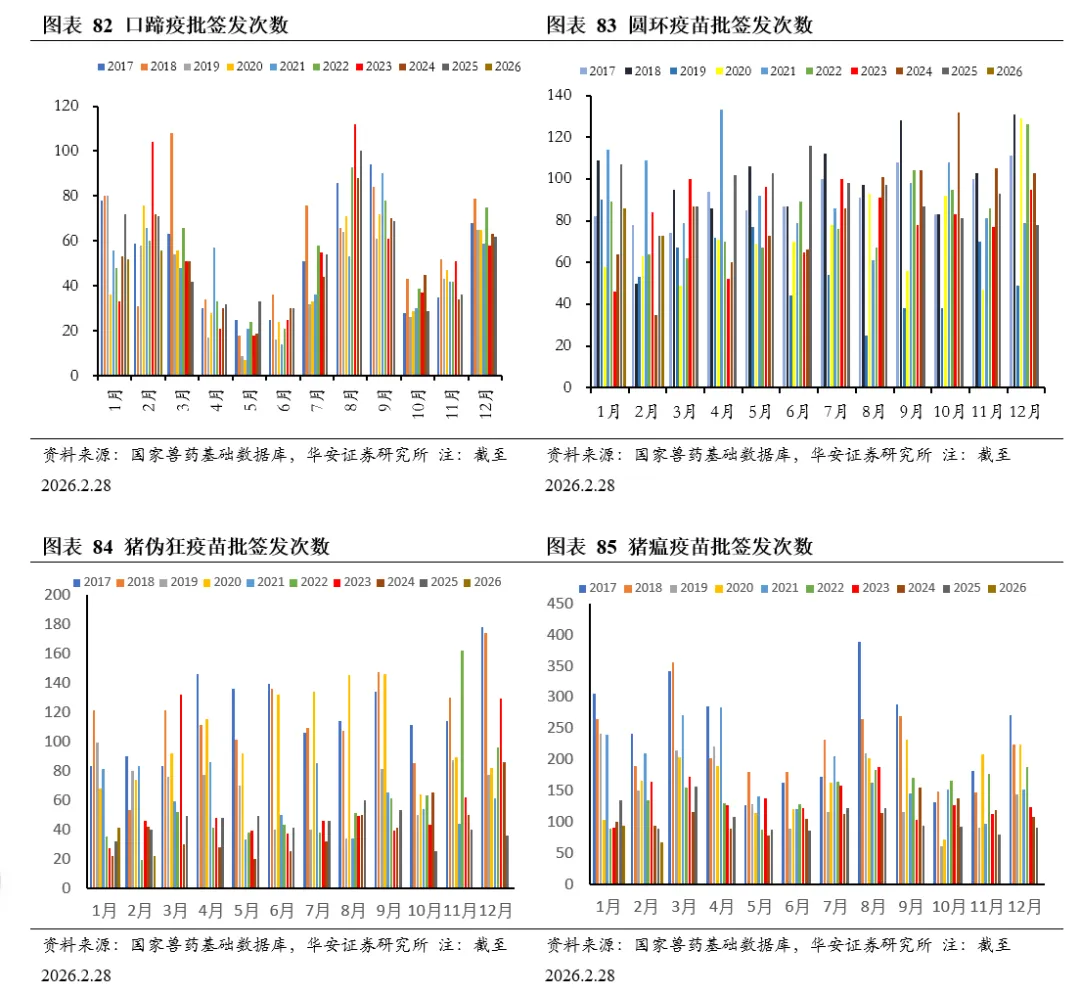

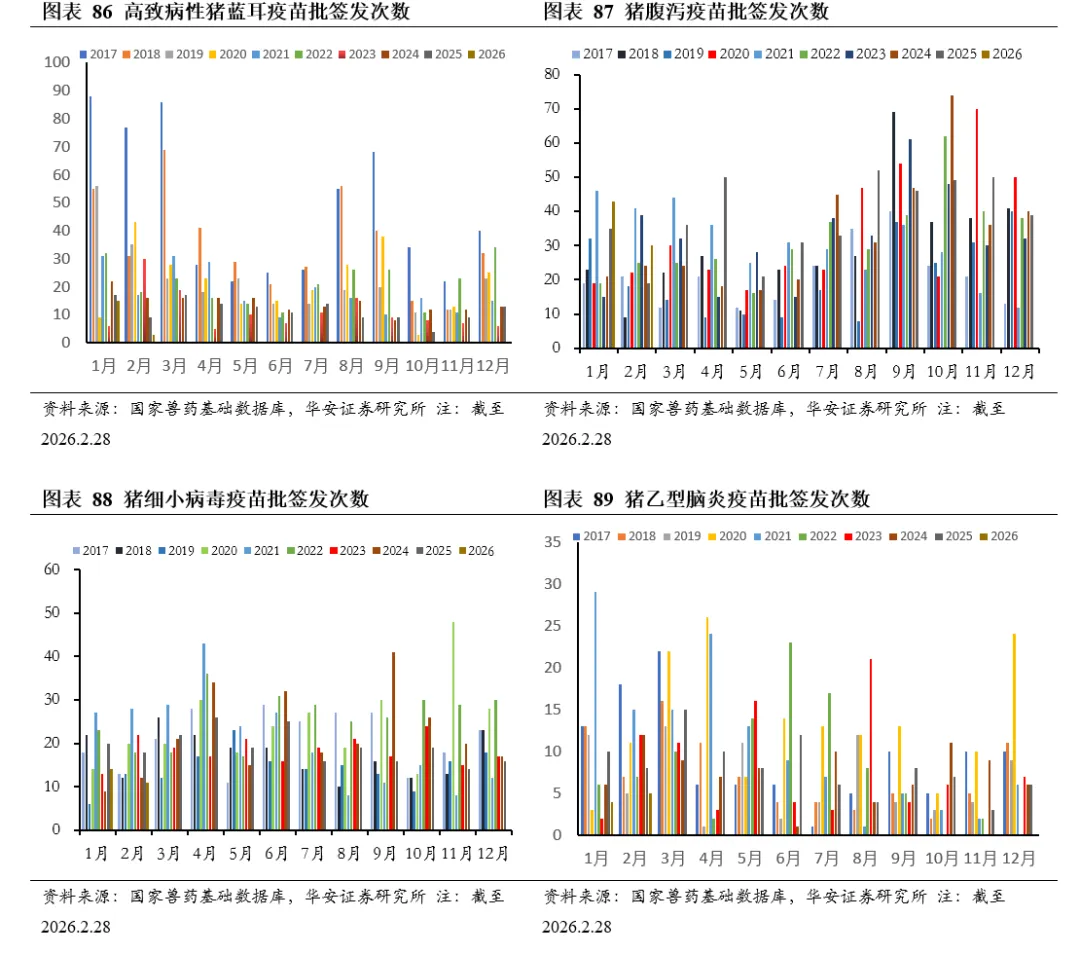

2026年1-2月,猪用疫苗批签发数同比增速由高到低依次为,腹泻苗+35.19%、猪圆环疫苗-11.67%、猪伪狂犬疫苗-12.5%、口蹄疫苗-24.48%、猪瘟疫苗-28.7%、高致病性猪蓝耳疫苗-30.77%、猪细小病毒疫苗-34.21%、猪乙型脑炎疫苗-50.0%。

2026年2月,猪用疫苗批签发数同比增速由高到低依次为,腹泻苗+57.9%、猪圆环疫苗+0%、口蹄疫苗-21.1%、猪瘟疫苗-25.8%、猪乙型脑炎疫苗-37.5%、猪细小病毒疫苗-38.9%、猪伪狂犬疫苗-45.0%、高致病性猪蓝耳疫苗-66.7%。

2026年1-3月,17家上市猪企出栏量4,703万头,同比+9.9%,出栏量(万头)从高到低依次为,牧原1836(育肥猪)、温氏934(育肥猪)、新希望412、德康农牧(育肥猪)273、正邦262、天邦食品181、唐人神142、大北农(控股公司)135、巨星农牧116、天康生物90、神农集团84、京基智农67、立华股份55、东瑞48、金新农46、罗牛山18、正虹科技2;出栏量同比增速从高到低依次为,正邦59%、东瑞54%、巨星农牧42%、金新农39%、京基智农37%、大北农(控股公司)29%、罗牛山28%、天邦食品22%、德康农牧18%、立华股份14%、温氏14%、唐人神12%、正虹科技12%、天康生物11%、牧原0%、神农集团-2%、新希望-2%。

2026年3月,17家上市猪企出栏量1,748万头,同比+11.1%,出栏量(万头)从高到低依次为,牧原675(育肥猪)、温氏368(育肥猪)、新希望151、德康农牧(育肥猪)101、正邦94、天邦食品64、唐人神54、大北农(控股公司)49、巨星农牧46、天康生物33、神农集团32、京基智农22、立华股份19、东瑞17、金新农16、罗牛山8、正虹科技0;出栏量同比增速从高到低依次为,正邦50%、东瑞46%、巨星农牧40%、罗牛山40%、金新农36%、唐人神34%、立华股份29%、温氏28%、天康生物28%、大北农(控股公司)27%、天邦食品20%、德康农牧18%、京基智农16%、牧原-3%、新希望-3%、神农集团-8%、正虹科技-76%。

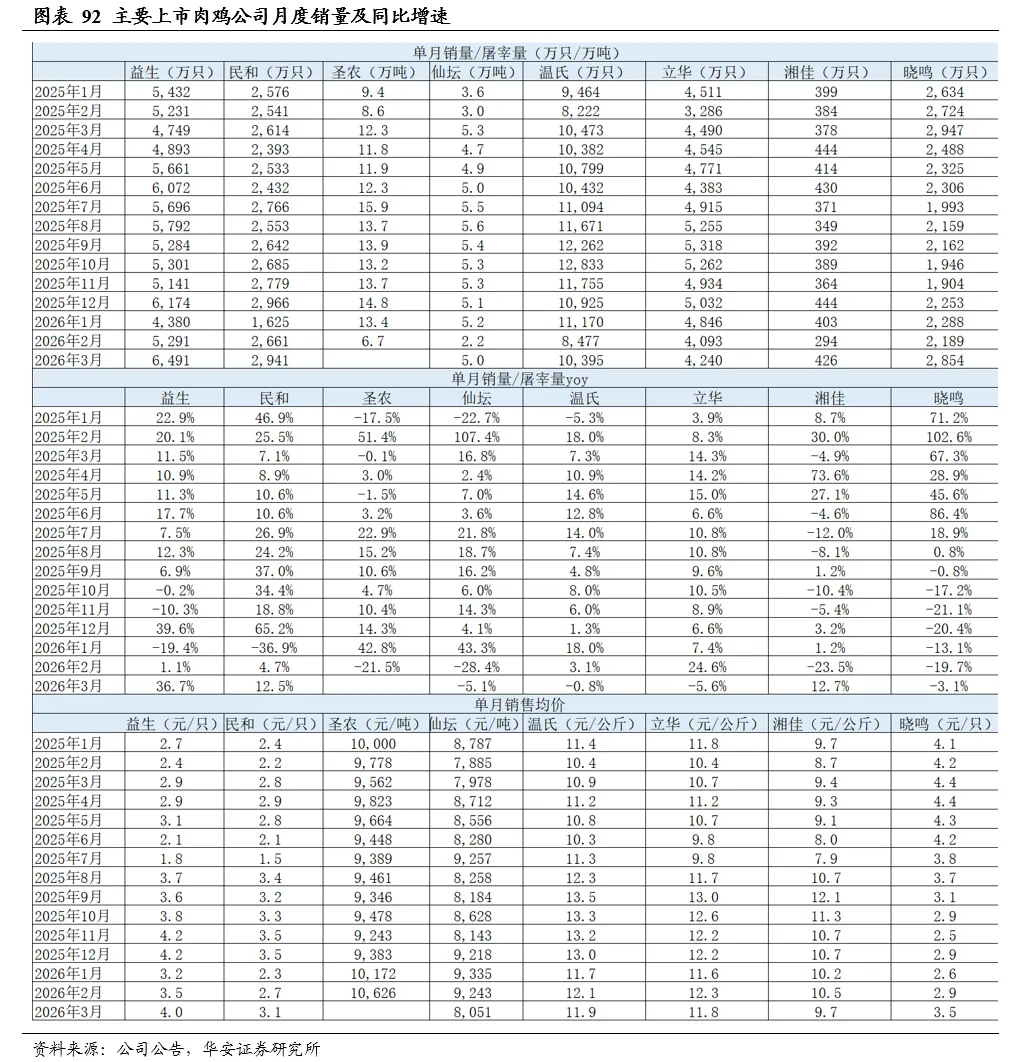

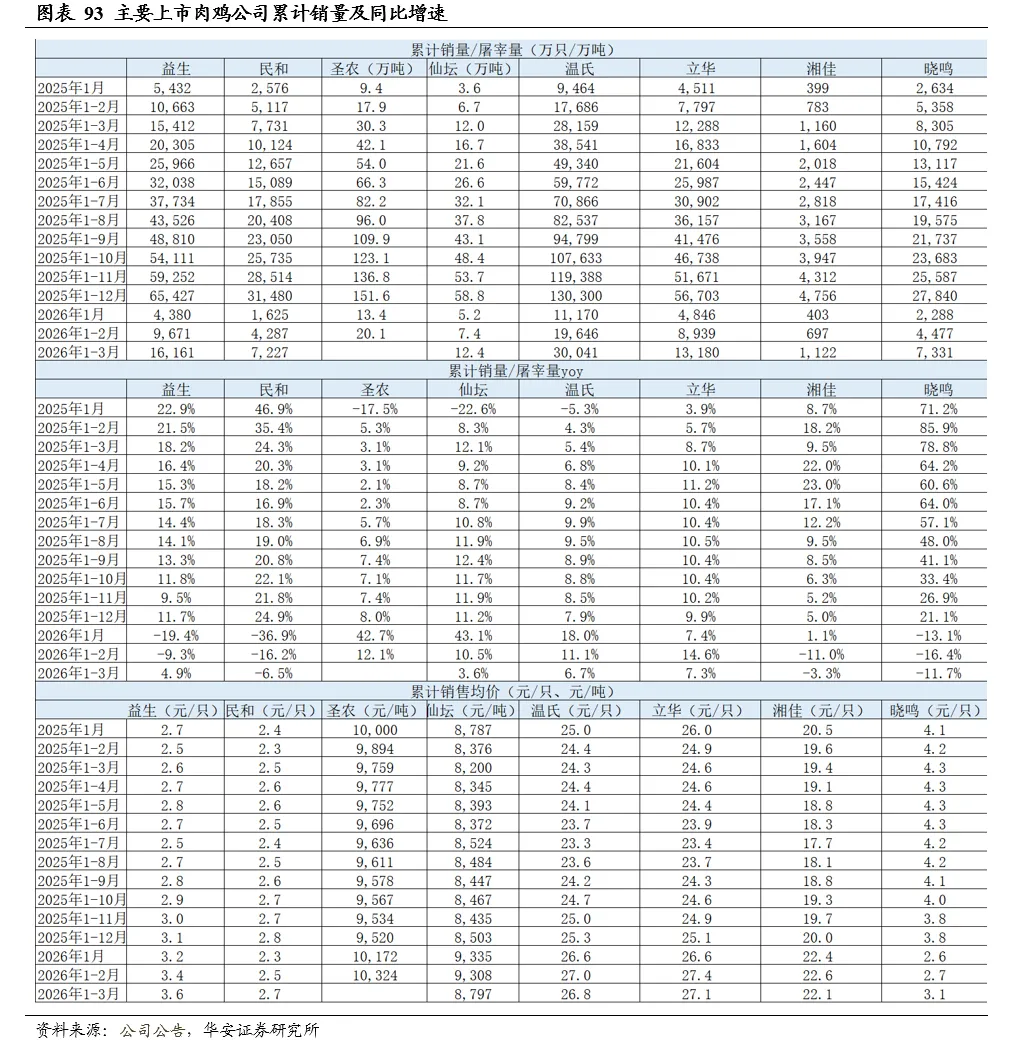

3.2 肉鸡月度出栏

4 宠物食品企业月度数据

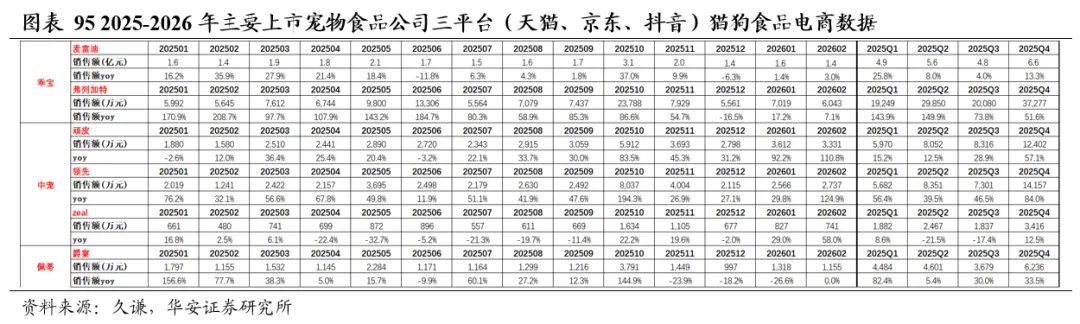

2023-2025年,猫狗食品三平台(天猫、京东、抖音)销售额分别为246亿元、278亿元、306亿元,同比分别+17.0%、+13.2%、+10.1%。2025Q1-Q4,猫狗食品三平台销售额同比+18.5%、+9.5%、+5.5%、8.8%。2026年1月,猫狗食品三平台销售额同比增长19%。

2025年,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比+23.9%、+90.2%、+30.2%、+59.2%、+32.6%。2025年,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额分别为25.9亿元、10.6亿元,同比+23.9%、+90.2%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额分别为3.5亿元、3.5亿元、1.0亿元,同比+30.2%、+59.2%、-5.3%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额1.9亿元,同比+32.6%。

2026年1-2月,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比+2.1%、+12.2%、+100.7%、+62.6%、-16.2%。2026年1-2月,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额同比+2.1%、+12.2%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额同比+100.7%、+62.6%、+37.5%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额同比-16.2%。

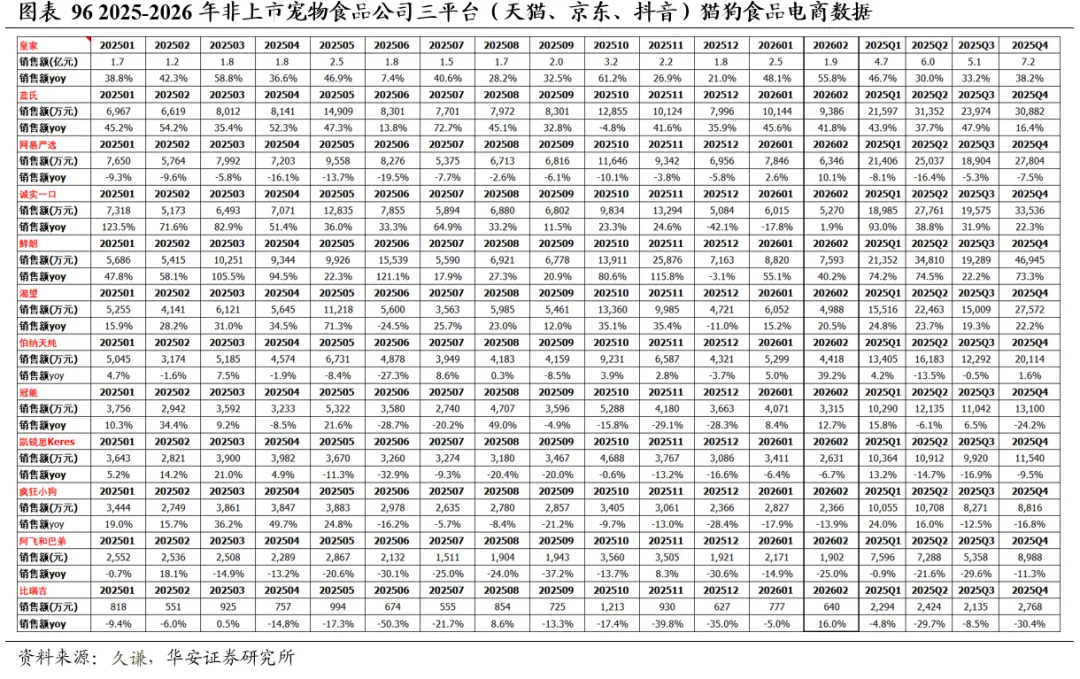

2025年,皇家、蓝氏、诚实一口、鲜朗、渴望销售额同比+36.4%、+33.9%、+38.5%、+63%、+22.5%。2025年,皇家三平台(天猫、京东、抖音)销售额23.0亿元,同比+36.4%,蓝氏销售额10.8亿元,同比+33.9%,网易严选销售额9.3亿元,同比-9.7%,诚实一口销售额10.0亿元,同比+38.5%,鲜朗销售额12.2亿元,同比+63.0%,渴望销售额8.1亿元,同比+22.5%,伯纳天纯销售额6.2亿元,同比-2.7%,冠能销售额4.7亿元,同比-5.8%,凯锐思销售额4.3亿元,同比-8.4%,疯狂小狗销售额3.8亿元,同比+1.2%,阿飞和巴弟销售额2.9亿元,同比-15.8%,比瑞吉销售额1.0亿元,同比-20.9%。

2026年1-2月,皇家、蓝氏、鲜朗、渴望销售额同比+51.3%、+43.8%、+47.9%、+17.5%。2026年1-2月,皇家三平台(天猫、京东、抖音)销售额同比+51.3%,蓝氏销售额同比+43.8%,网易严选销售额同比+5.8%,诚实一口销售额同比-9.7%,鲜朗销售额同比+47.9%,渴望销售额同比+17.5%,伯纳天纯销售额同比+18.2%,冠能销售额同比+10.3%,凯锐思销售额同比-6.5%,疯狂小狗销售额同比-16.2%,阿飞和巴弟销售额同比-20.0%,比瑞吉销售额同比+3.5%。

5 行业动态

5.1 4月第1周畜产品和饲料集贸市场价格情况

据对全国500个县集贸市场和采集点的监测,4月第1周(采集日为4月2日)鸡蛋、商品代雏鸡、肉牛、活羊、肉鸡配合饲料、蛋鸡配合饲料价格环比上涨,生猪产品、鸡肉、羊肉、豆粕价格环比下跌,生鲜乳、玉米、育肥猪配合饲料价格环比持平。

生猪产品价格。全国仔猪平均价格24.56元/公斤,比前一周下跌3.4%,同比下跌36.5%。全国29个监测省份仔猪价格全部下跌。华北地区价格较高,为25.33元/公斤;华东地区价格较低,为23.53元/公斤。全国生猪平均价格10.4元/公斤,比前一周下跌2.6%,同比下跌31.4%。全国30个监测省份生猪价格全部下跌。西南地区价格较高,为11.47元/公斤;东北地区价格较低,为9.84元/公斤。全国猪肉平均价格21.03元/公斤,比前一周下跌2.3%,同比下跌19.5%。天津、海南、重庆、安徽、陕西等28个省份猪肉价格下跌,北京、上海猪肉价格持平。华南地区价格较高,为23.7元/公斤;东北地区价格较低,为17.81元/公斤。

家禽产品价格。全国鸡蛋平均价格8.79元/公斤,比前一周上涨0.7%,同比下跌5.9%。河北、辽宁等10个主产省份鸡蛋价格7.55元/公斤,比前一周上涨1.9%,同比下跌3.6%。全国鸡肉平均价格22.21元/公斤,比前一周下跌0.3%,同比下跌3.2%。商品代蛋雏鸡平均价格3.7元/只,比前一周上涨0.3%,同比下跌10.8%。商品代肉雏鸡平均价格3.42元/只,比前一周上涨0.6%,同比下跌1.2%。

牛羊产品价格。全国牛肉平均价格72.07元/公斤,比前一周上涨0.1%,同比上涨7.2%。河北、内蒙古等10个主产省份牛肉价格66.36元/公斤,比前一周上涨0.3%。主产省份活牛价格27.3元/公斤,比前一周上涨0.5%,同比上涨6.1%。全国羊肉平均价格72.61元/公斤,比前一周下跌0.1%,同比上涨4.7%。河北、内蒙古等10个主产省份羊肉价格70.6元/公斤,比前一周上涨0.1%。主产省份活羊价格30.53元/公斤,比前一周上涨0.2%,同比上涨5.1%。

生鲜乳价格。内蒙古、河北等10个主产省份生鲜乳平均价格3.02元/公斤,与前一周持平,同比下跌1.6%。

饲料价格。全国玉米平均价格2.5元/公斤,与前一周持平,同比上涨5.9%。主产区东北三省玉米价格2.33元/公斤,与前一周持平;主销区广东省玉米价格2.57元/公斤,比前一周上涨0.4%。全国豆粕平均价格3.44元/公斤,比前一周下跌0.6%,同比下跌2.8%。育肥猪配合饲料平均价格3.41元/公斤,与前一周持平,同比上涨0.3%。肉鸡配合饲料平均价格3.54元/公斤,比前一周上涨0.3%,同比上涨0.6%。蛋鸡配合饲料平均价格3.27元/公斤,比前一周上涨0.3%,同比上涨0.9%。(来源:中国农业农村部)

5.2 卓创资讯:2026年3月能繁母猪存栏环比-0.98%

卓创资讯监测样本企业2026年3月全国能繁母猪存栏量:综合环比-0.98%,同比-2.81%;大型规模场环比-0.99%,同比-3.06%;中型养殖场环比-0.43%,同比+8.16%。(来源:农业农村信息网)

5.3 涌益咨询:2026年3月能繁母猪存栏环比-0.07%

涌益3月能繁母猪存栏量数据:样本存栏984.9万头,月度环比-0.07%(前值0.39%),同比+0.81%;其中,小型母猪厂环比-0.53%,中型+0.17%,大型-0.01%。

3月淘母屠宰量122,139头,月环比+58.85%,同比+14.25% 同比增幅大,屠宰端反馈主要原因是母猪的存栏基数大,从胎龄上来看并没有出现低胎龄母猪,也没有出现怀孕母猪淘汰。(来源:涌益咨询)

5.4 欧美高致病性禽流感频发

美国发生5起野禽和21起家禽H5N1亚型高致病性禽流感疫情。3月30日和4月3日,美国通报堪萨斯州等5地发生5起野禽和21起家禽H5N1亚型高致病性禽流感疫情,60只野禽和散养家禽感染死亡,100只被扑杀,2.1万只商品化家禽感染死亡,221.4万只被扑杀。

法国发生5起野禽H5N1亚型高致病性禽流感疫情。3月30日,法国通报约讷省等5地发生5起野禽H5N1亚型高致病性禽流感疫情,8只野禽感染死亡。(来源:农业农村部)

5.5 一周鱼价行情

本周普水鱼因存塘持续消耗,养户比较惜售,市场供应减少,行情表现好于特水鱼。鲫鱼环比上涨幅度达4%,黑斑蛙因全国主产区严重缺货,价格最高上涨至26元/斤,环比上涨12.3%。而牛蛙、小龙虾因成品大量上市,价格环比分别下跌11.5%、36.8%。值得注意的是:近期黑斑蛙主产区面临严重缺货状态,行情一路飙升,目前养户基本完成投苗,预计6月底可挑选出蛙,基于此,预计6月前,黑斑蛙行情还将继续上涨,最高价或将突破30元/斤。

本周主要上涨的品种是草鱼、鲫鱼、鲤鱼、黑斑蛙;主要下跌的品种是罗非鱼、斑点叉尾鮰、生鱼、黄颡鱼、牛蛙、南美白对虾、小龙虾;加州鲈行情与上周基本持平。(来源:通威农牧)

5.6 2026年4月中国农产品供需形势分析

玉米:本月对中国玉米供需形势预测与上月保持一致。今年春季东北气温偏高,墒情整体较好,玉米春播可能较常年提前。玉米主产区售粮进度超过八成,市场售粮主力由农户转向贸易商。生猪存栏量处于高位,饲用需求旺盛,但生猪养殖亏损加剧,叠加饲用和深加工企业原料库存增加、采购谨慎,玉米价格略有回落。

大豆:本月对中国大豆供需形势预测与上月保持一致。国内方面,东北地区春播临近,基层售粮意愿提升,叠加国产大豆持续拍卖,市场有效供给增加;近期随着蔬菜、猪肉供应增加、价格下跌,豆制品需求受到阶段性抑制,但总体仍保持稳定。国际方面,南美大豆进入收获后期与出口旺季,产量有望再创历史新高,全球大豆供应维持宽松格局,能源市场震荡成为影响短期国际大豆价格关键变量,后期需重点关注原油价格走势及主产国生物燃料政策变化影响。

棉花:本月将2025/26年度中国棉花消费量较上月上调20万吨至780万吨,其它预测与上月保持一致。3月下旬以来,新疆棉区气温持续偏高,热量条件明显好于常年。据中国棉花信息网数据,截至4月6日,新疆棉花播种进度约25.4%,同比快11.3个百分点。纺织行业处于传统“金三银四”旺季,叠加中东冲突推升国际油价、拉高化纤原料成本,棉花比价优势凸显、替代需求提升,棉纺企业采购意愿增强。据中国棉花网数据,截至4月2日,全国棉花销售率81.3%,同比增16.7个百分点,较过去四年均值增20.3个百分点。为保障纺织企业加工贸易用棉需要,3月16日,国家发展改革委增发30万吨棉花进口滑准税加工贸易配额(较2025年增加10万吨,发放时间提前5个月)。受棉花需求回升及国际市场传导影响,预计后期国内棉价将维持高位震荡趋势。

食用植物油:本月对中国食用植物油供需形势预测与上月保持一致。截至目前,大部产区油菜处于开花盛期,西南地区东部、江南西部等部分地区进入绿熟期;大部发育期接近常年或偏早。据国家气象中心预测,4月份长江中下游地区仍将有连阴雨天气,不利油菜开花结荚及绿熟。需做好清沟排水和散墒,防范高温高湿诱发菌核病影响产量形成。

食糖:本月对2024/25年度中国食糖供需平衡表不作调整,将2025/26年度中国食糖产量预测值上调80万吨至1250万吨,主要是广西、云南等主产区甘蔗长势较好,产糖率处于历史较好水平,产糖量高于预期。截至3月底,广西、云南累计产糖分别为740.7万吨、213.4万吨。从生产进度看,北方甜菜糖厂已全部结束生产;南方甘蔗糖主产区广西已进入收榨阶段,云南生产预计持续至5月末。国际方面,2025/26年度巴西、印度、泰国等主产国普遍增产,国际食糖供需仍维持宽松态势。后期需持续关注中东地区局势演变、全球原油市场波动以及巴西2026/27年度甘蔗制糖比变化等因素对国际国内食糖市场的影响。(来源:农业农村信息网)

分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《华安农业周报:自繁自养头均亏损逾420元,南非1型口蹄疫添变数》