农业中概股一亩田纳斯达克再融资,剩余2513万美元还可拿!

- 2026-06-12 15:59:49

农业中概股一亩田纳斯达克再融资,剩余2513万美元还可拿!作为登陆纳斯达克全球市场的农业科技企业,一亩田近期完成了 150 万美元高级可转换本票的第二次交割,同时基于市场环境评估终止了此前计划的公开增发,转而保留现有私募融资安排的灵活性。 此外,公司独立董事孙俊辰(音译)因个人原因辞职,相关补选工作已启动。

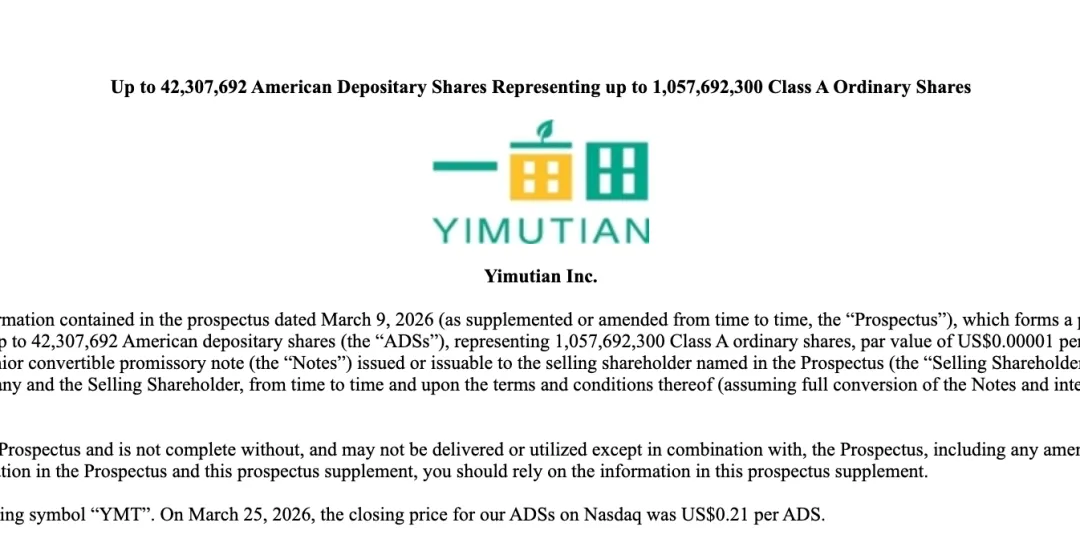

公司全称:Yimutian Inc.(一亩田公司) 一亩田的美国存托股份(ADS)挂牌于纳斯达克全球市场,交易代码为YMT,每份 ADS 代表 25 股 A 类普通股,A 类普通股面值为 0.00001 美元。2026 年 3 月 25 日,其 ADS 在纳斯达克的收盘价为 0.21 美元 / 份。 2026 年 3 月 17 日,公司独立董事 Junchen Sun 因个人原因辞去董事会职务,公司董事会提名与公司治理委员会已启动潜在继任者的遴选工作,并将依据 SEC 规则和纳斯达克上市标准进行相关信息披露。 本次一亩田向 SEC 提交的文件中,未对公司主营赛道、核心产品 / 服务、商业模式及竞争优势进行具体披露,仅提及公司后续将通过合理的资本规划,支撑企业长期增长、流动性状况与股东价值提升,核心资本运作动作均围绕现有融资安排优化展开。 一亩田本次披露的融资信息为 2025 年底至 2026 年 3 月的系列资本运作,核心以高级可转换本票(Convertible Notes)为融资方式,同时终止了原计划的公开增发,具体细节如下: 纳斯达克全球市场:YMT 核心为向机构投资者发行高级可转换本票,同时配套 ADS 转售的注册登记,放弃原计划的后续公开增发;可转债发行依托 1933 年《证券法》第 4 (a)(2) 条及 SEC D 条例 506 (b) 规则获得证券注册豁免。

整体可转债融资框架:2025 年 12 月 8 日,公司与机构投资者签订证券购买协议,拟发行总本金最高 3000 万美元的高级可转换本票,可转债可转换为公司 ADS。 ADS 转售注册:2026 年 3 月 2 日向 SEC 提交 F-1 表格转售注册声明,3 月 5 日该声明生效,对应可转债转换后的 ADS 转售;本次拟转售的 ADS 最高为 42,307,692 份,对应 1,057,692,300 股 A 类普通股(按初始本票 0.26 美元 / 份的底价、可转债全额转换并以 ADS 支付利息计算)。 终止公开增发:公司终止了 2026 年 2 月 23 日向 SEC 提交的 F-1 表格对应的后续公开增发计划,拟申请撤回该注册声明,且未通过该声明出售任何证券;该公开增发与可转债对应的 ADS 转售注册相互独立,后者不受影响。 利率与付息:票面年利率为 10%,利息按自然月结算,于每月首个自然日逾期支付,自 2026 年 1 月 1 日起执行;若发生违约事件,票面年利率将上调至 19%。 到期日:除非提前转换、赎回或展期,可转债于各自发行日起满一年到期。 转换价格:第二期本票初始转换价为 0.3299 美元 / ADS,可因反稀释、股份拆分 / 合并、资本重组等事项进行调整;实际转换价为调整后转换价与当期市场价格中的较低值。 持股限制:可转债持有人转换后,连同关联方的实益持股比例不得超过公司已发行 ADS 的 4.99%,持有人可书面通知公司调整该比例,最高不超过 9.99%,且调整需在通知送达后第 61 天生效。 契约条款:包含常规的肯定与否定性契约,如限制发行优先级高于本可转债的债务、限制现金分红、限制资产转让与业务变更、限制关联交易等;要求公司每六个月末的可用现金余额不低于 50 万美元。 违约事件:包括 ADS 交易暂停 / 未能在规定期限上市、未按期支付可转债款项、公司破产 / 资不抵债等,触发后利率上调至 19%。 本次文件未披露可转债募资的具体用途,也未提及相关承销机构信息;公司表示本次调整融资规划的核心是基于当前市场环境、资本结构和预期融资成本,保持现有私募融资安排的灵活性,支撑长期增长、流动性和股东价值。

本次一亩田提交的招股说明书补编中,未披露公司最新财年 / 季度的营收、净利润、毛利率及关键财务变动数据(但你可以看上图),仅在可转债契约条款中明确了现金流硬性指标:公司需在每一个连续六个月的最后一个自然日,保持可用现金余额合计不低于 50 万美元,这是可转债项下的核心财务合规要求,也是公司当前流动性管理的重要指标。 一亩田作为登陆纳斯达克的农业科技企业,本次融资动作的调整契合当前美股市场中中概股及中小市值企业的资本运作趋势,其核心决策的行业价值与市场逻辑体现在两方面: 可转债成中小市值中概股融资优选:在美股市场流动性分化、公开增发融资成本高企的背景下,可转换本票凭借 “债权 + 股权” 的双重属性,既为企业快速补充流动资金,也为机构投资者提供了股价上涨后的转股收益空间,成为中小市值中概股的重要融资工具;一亩田 10% 的基础票面利率设定,也符合当前美股市场对中概股可转债的风险定价水平。 市场环境驱动融资策略理性调整:一亩田终止公开增发、保留私募可转债融资的选择,体现了农业科技企业对行业周期与资本市场环境的双重考量。 农业科技行业本身具有投入周期长、现金流稳定性要求高的特点,而当前美股市场对中概股的估值定价仍存波动,公开增发易面临发行折价过高、摊薄股东权益的问题,私募融资则更具灵活性,可根据企业实际资金需求分阶段交割,匹配农业科技业务的发展节奏。 资本规划聚焦流动性与长期增长:在未披露具体财务数据的背景下,一亩田对可转债契约中现金流的硬性要求、以及后续持续评估融资替代方案的规划,彰显了农业科技企业对流动性管理的重视。农业产业链的上下游结算、技术研发投入均需要稳定的现金流支撑,合理的资本结构是企业应对行业周期波动、实现长期发展的核心基础。 完成 150 万美元可转债第二次交割,进一步补充了流动资金,而终止原计划的公开增发,则有效规避了美股市场波动带来的融资风险,保持了资本运作的灵活性。 后续,一亩田的资本动作仍值得关注: 另一方面,公司独立董事的补选、后续融资替代方案的评估,也将影响其公司治理结构与长期资本规划。 对于农业科技中概股而言,一亩田的融资策略调整,也为同类企业在美股市场的资本运作提供了 “因地制宜、审慎灵活” 的参考样本。 特别声明: 往期文章:

当地时间 2026 年 3 月 26 日,一亩田(YMT)向美国证券交易委员会(SEC)提交招股说明书补编,披露了多项重要资本运作动态与公司治理变动。

纳斯达克上市的农业科技主体

无明确披露,聚焦资本运作支撑长期发展

可转债成核心方式,终止公开增发调整规划

首次交割:2025 年 12 月完成首期 337 万美元可转债发行(初始本票)。

第二次交割:2026 年 3 月 25 日完成 150 万美元可转债发行(第二期本票),剩余可发行可转债本金最高为 2513 万美元,后续交割需满足惯例成交条件。

可转债核心条款

募资用途与承销机构

无具体营收利润披露,仅明确现金流硬性要求

农业科技企业资本运作的审慎选择

本次一亩田向 SEC 披露的系列资本运作动态,是其在当前资本市场环境下对自身融资规划的重要优化:

一方面,剩余 2513 万美元可转债的交割进度将直接影响其资金补充规模,可转债转换后的股权摊薄效应也将成为市场关注焦点;

本文为作者原创分析和写作内容,但部分信息和数据有可能来自于公司(或官方)公开披露的信息!本人\公司对上述信息的来源、准确性及完整性不作任何保证。在任何情况下,本文中的信息仅供参考,同时不构成任何投资建议。若需转载请注明作者信息。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。