1. 生猪板块:仔猪价接近成本线,重视产能去化主升浪起点的到来!

1)本周变化:产业链负反馈,产能去化有望加速。本周猪价已跌破9.4元/kg,击穿2010年的价格低点,头均亏损达345元/头,超2023年上轮周期底部的最大头均亏损。市场悲观预期强化,仔猪补栏积极性大幅减弱,本周仔猪价格已回落至251元/头,亏损再现达到29元/头。仔猪、育肥猪全线亏损,养殖资金压力蓄积,产能有望进入加速出清阶段。

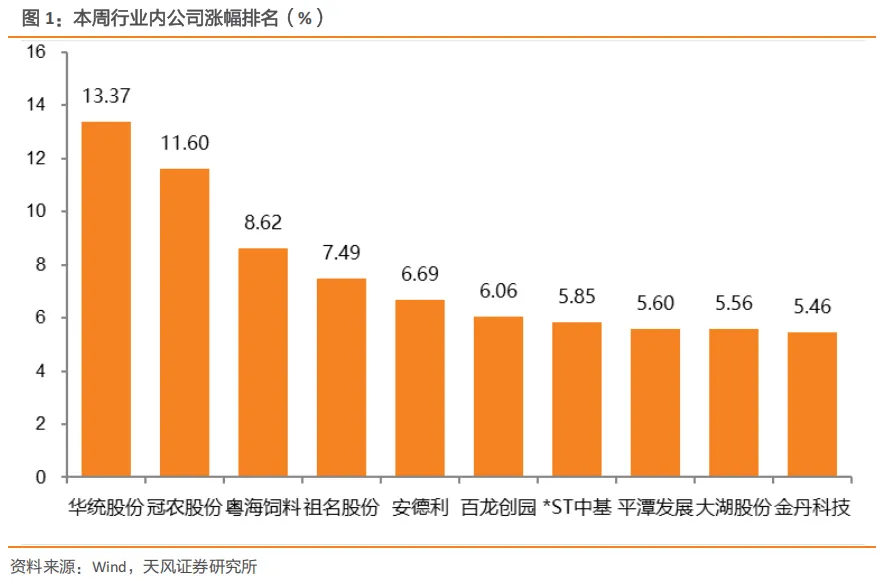

2)投资建议:板块阶段性低位。市场在财报、政策调控等担忧中,本周生猪板块指数回调显著,最低点已回至25年1月初水平。我们认为,亏损持续放大叠加仔猪再度亏损下,“过冬压力”突出,供给过剩产能去化,且去化加速的逻辑持续兑现,建议重视。个股方面,反内卷下出栏弹性系统性收窄,建议优选经营稳定、成本优秀的“好”公司:【牧原股份】(据25年报,高分红/26年现金流稳定/资产负债率持续改善/成本优势突出/海外发力显著)、【温氏股份】、【德康农牧】,相关标的:【天康生物】、【神农集团】、【立华股份】、【巨星农牧】、【新希望】、【华统股份】等。

2. 后周期:饲料板块,鱼粉价格上涨,饲料提价,重视头部企业超额盈利能力;动保板块,重视新大单品破局同质化竞争!

1)饲料板块:重点推荐市占率提升+业绩有望持续兑现的海大集团。本周:①普水鱼:草鱼/罗非塘口均价环比+2%/-0.4%、同比+10%/-24%;②特水鱼:生鱼/黄颡/加州鲈塘口均价环比-1.9%/+0.7%/+8.1%、同比-2%/-43%/-35%;③南美白对虾:塘口均价环比-1.2%、同比-26%;本周除加州鲈鱼外,其他价格整体平稳。④原材料鱼粉国际价格2419.75美元/吨,环比+179.98元/吨,预计水产料提价势头依然存在。我们认为原材料价格波动上行,头部企业定价权和盈利能力进一步凸显。此外,海外9-10亿吨饲料空间大、竞争相对温和,10+年前瞻深耕,海大模式已成功出海越南等地。继续重点推荐【海大集团】。

2)动保板块:重视新大单品破局同质化竞争!

①传统畜禽疫苗红海竞争,养殖规模化及周期波动影响企业毛利率,研发创新愈发重要,静待非瘟疫苗等大单品打开天花板。宠物动保蓝海市场,随宠物老龄化和单只宠物支出增长,市场有望持续扩容;国产猫三联等大单品陆续问世,看好宠物动保国产替代之路。②相关标的:【瑞普生物】、【生物股份】、【科前生物】、【普莱柯】、【中牧股份】、【金河生物】、【回盛生物】。3. 种植板块:“十五五”规划将粮食安全提至新战略高度!

1)种业是粮食安全的关键核心。“十五五”规划纲要草案明确提出,粮食综合生产能力需达到1.45万亿斤左右。在我国粮食供求长期维持紧平衡的背景下,现阶段要实现高位再增产,重心须转向“大面积提单产”;包括推进良田、良种、良机、良法“四良”深度融合,深入实施种业振兴行动等,为国家粮食安全和农产品供给自主提供有力支撑。农业农村部数据显示,2025年单产提升对粮食增产的贡献率升至90%以上。中国种子协会联合中国种子贸易协会发布倡议,呼吁企业合理规划制种、抵制恶性竞争、提升种子质量、加强行业自律,共同维护公平健康的市场秩序,保障国家粮食安全。

2)本周上游农产品价格涨跌不一。截至3月27日,豆粕全国均价3310元/吨,环比-95.43元/吨;玉米全国均价2390元/吨,环比维持不变;小麦全国均价2580元/吨,环比-10元/吨(数据来源:WIND)。在国际贸易不确定性背景下,全球农产品供应链重构加速,国家粮食安全等资源安全重要性提升,有望推动国内粮食结构优化;在育种领域,国内转基因管理体系已臻完善,转基因商业化种植有望加速。相关标的:①种子:【隆平高科】、【大北农】、【荃银高科】、【登海种业】;②农资:【新洋丰】(与化工组联合覆盖);③种植及下游:【中粮糖业】、【苏垦农发】、【华资实业】、【金健米业】、【北大荒】;④节水:【大禹节水】。

4. 禽板块:重视边际变化。

1)白鸡:重视Q1困境反转带来的业绩改善,关注引种边际变化。

①法国禽流感致引种暂停,后续引种不确定性犹存。24年12月美国俄克拉荷马州、新西兰相继爆发高致病禽流感致引种暂停;2025年1-12月祖代更新量154.9万套,同比下降2.13%(来源:博亚和讯、国际畜牧网);其中海外引种61.5万套,占比40%。法国系25年安伟捷系祖代的唯一引种来源;随着全球新一季禽流感到来,法国阿摩尔滨海省于25年12月发生禽流感,致引种暂停至今,26年1-2月引种量为0(博亚和讯);后续引种不确定性犹存。我们预计祖代鸡更新将呈现总量下降及品种结构变化。

②鸡源供应充足,且养殖端成本攀升导致散户补栏积极性不佳。本周苗价、毛鸡价格小幅回落。截至3月28日,山东大厂商品代苗报价3.45元/羽(取区间中值),环比-0.20元/羽;山东区域主流毛鸡均价3.4元/斤,环比-0.10元/斤(数据来源:家禽信息PIB公众号)。

③投资建议:行业磨底已持续3年,产能收缩意愿增加;当前海外引种持续受扰动,重视引种数量和结构变化,前瞻布局行情景气反转;建议重视自主育种崛起机会以及掌握引种替代资源的白羽鸡龙头。首推【圣农发展】,相关标的【益生股份】、【民和股份】、【禾丰股份】、【仙坛股份】等。

2)黄鸡:供给或现收缩,核心变量在需求。

①产能低位震荡,价格上涨。产能方面,截至2026年3月8日,在产父母代存栏量1310万套,周环+0.6%,同比-5%,处于2018年以来的较低区间(数据来源:中国畜牧业协会);价格方面,本周粤东矮脚黄价格7.3元/斤(取中间值),周环+5.0%;江苏矮脚黄价格为6.85元/斤(取中间值),周环+6.2%(数据来源:新牧网公众号)。

②投资建议:黄鸡产能仍处于历史相对底部,价格对需求边际变化敏感性高于供给,我们认为黄鸡价格或已筑底完成,后续有望边际好转。短期来看,前期行业普遍亏损,导致在产父母代存栏量均值25年下半年环比下降,且前期亏损持续影响行业投苗积极性,对未来价格弹性形成支撑;中长期看,行业不断洗盘,利好优质龙头市占率进一步提升。相关标的:【立华股份】、【温氏股份】。

3)蛋鸡:蛋鸡苗价格拐点或现,相关标的晓鸣股份。

①鸡苗价格、鸡蛋价格环比上涨。本周,全国重点地区商品代鸡苗均价为3.60元/羽,环比+1.12%,同比-16.28%;鸡蛋主产区均价3.28元/斤,环比+3.80%,同比+1.86%(数据来源:钢联)。由于春节后规模场陆续换羽,造成短期内市场供应略有下滑,叠加清明备货,蛋价受到支撑小幅反弹。

②投资建议:当前3月鸡苗销量较春节前增加明显,部分大型种禽场鸡苗排单已至5-6月初,需求量增加利好苗价。重点关注凭借高市占率掌控产业链议价权的龙头企业,其未来业绩弹性有望充分释放。相关标的:【晓鸣股份】。

5. 牛板块:肉牛超级周期趋势明确,奶牛去化接近尾声,重视超级牛周期!

1)本周肉牛产业链各环节价格环比上涨。本周育肥公牛出栏价格26.21元/kg,环比+0.73%,同比+6.50%;犊牛价格35.09元/kg,环比+0.83%,同比+36.38%;淘牛价格21.38元/kg,环比+1.81%,同比+22.87%(数据来源:钢联)。奶价仍处低位调整阶段,截至3月19日,生鲜乳价格3.03元/kg,环比+0.33%、同比-1.94%(数据来源:wind)。

2)奶磨底,肉起势。肉牛方面,国内长亏损周期叠加深度亏损,驱动能繁母牛深度去化。进口配额制落地、关税政策以及全球牛肉供给趋紧,共同抑制国内牛肉进口数量。进口端供给收缩与国产端供给偏紧形成共振,后续涨幅与上行持续性有望超市场预期。奶牛方面,去化趋势仍在,奶价周期拐点值得期待。截至2026年2月奶牛存栏量已累计去化9.92%,叠加当前奶价持续低位运行且已跌破上一轮周期底部,行业供需失衡与价格压力凸显,产能去化预计将持续推进,奶价弹性有望更加乐观。

3)投资建议:继续坚定看好牛板块投资价值,我们认为在奶牛去化接近尾声+肉牛超级周期趋势明确背景下,具备母牛资源、采用“奶肉联动”模式的企业及资源禀赋突出的牛肉贸易商盈利能力更加突出。相关标的:【优然牧业】、【中国圣牧】、【紫燕食品】、【光明肉业】、【现代牧业】、【澳亚集团】、【天润乳业】、【福成股份】等。

6. 宠物板块:国产品牌持续崛起,宠物食品出口趋势持续向好!

1)宠物市场持续扩容,国产品牌加速崛起。《2026年宠物行业白皮书》发布,2025年城镇宠物(犬猫)消费市场规模3126亿元,同比增长4.1%;情感需求驱动宠物市场持续扩容,预计至2028年市场规模突破4000亿元。其中,猫狗主粮市场呈消费升级趋势,全价猫主粮保持14%高增速扩张,表明市场加速转向品牌化、标准化、品质化产品。国产化方面,国产品牌凭借产品创新、本土化策略在主粮市场占据优势,并在猫/狗零食前10品牌中均占7席。根据炼丹炉数据,2026年(采样时间2026年1月1日-1月31日)天猫宠物热销品牌榜单中,麦富迪位列TOP2,弗列加特位列TOP5。我们认为,宠物国产品牌凭借产品创新、精细营销等战略有望持续崛起!

2)宠物食品出口连续增长,彰显出口业务景气。根据海关数据,2026年1-2月,我国共计出口数量7.31万吨,yoy +38.57%;人民币口径下实现出口金额17.72亿元,yoy+15.06%。

3)我们认为,我国宠物经济蓬勃发展,国产品牌崛起快速,关注国内收入高增长的公司。重点推荐宠物食品【乖宝宠物】、【中宠股份】;相关标的:宠物食品【佩蒂股份】、宠物医疗【瑞普生物】、宠物用品【源飞宠物】、【天元宠物】。

风险提示:养殖疫病风险;农产品价格波动风险;监管政策变化风险;出口汇率波动风险;“相关标的”仅为对相关公司的罗列,不构成任何投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?