> 市值1.8万亿的国有大行,它的钱究竟从哪里来?又流向哪里去?

你有没有遇到过这种情况——客户问你农行贷款能不能批,你心里却没底?

其实,搞懂了农行的组织架构,就等于拿到了它的"通关密码"。

今天咱们不整那些官方套话,直接带你扒一扒这家"最懂三农"的国有银行,看看它的钱袋子怎么管、贷款业务怎么跑,以及——你的客户能从哪儿找到最适合的贷款产品。

---

## 01 农行是谁?一句话说清楚

中国农业银行,前身是1951年的农业合作银行,中间几经合并独立,2009年改成股份公司,2010年在上交所和港交所上市,当时可是全球最大IPO。

截至现在,市值约1.8万亿元

说白了,这是一家从农村起家、如今城乡通吃的国有大行。

---

## 02 为啥农行值得你关注?

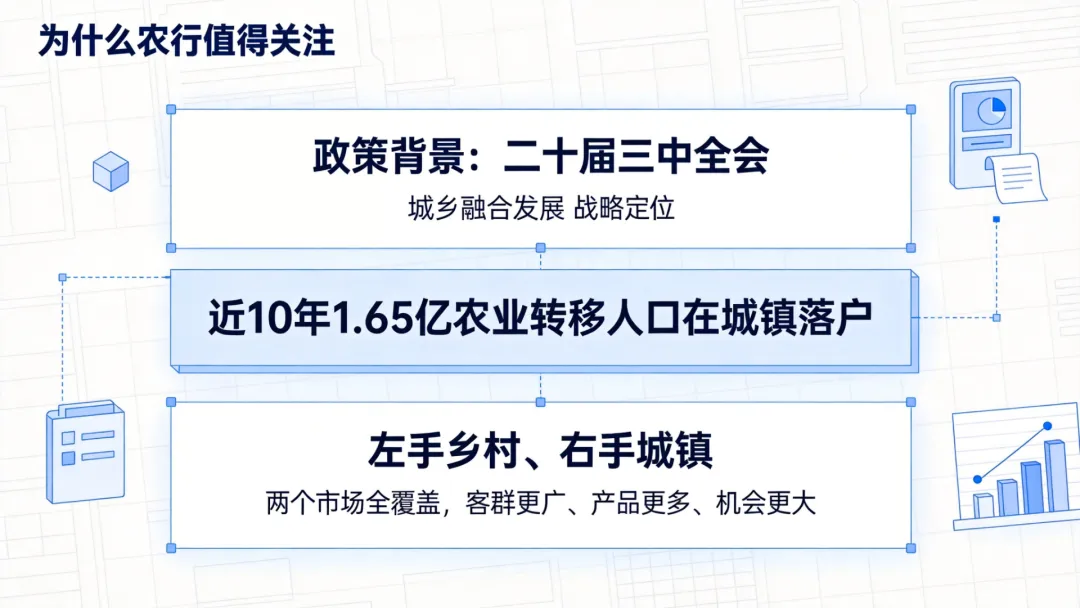

二十届三中全会以后,"城乡融合发展"成了大方向。

什么意思呢?

简单讲:城里人往乡村去消费,村里人往城镇落户安家。

数据显示,近10年有1.65亿农业转移人口在城镇落户。这些人,恰恰是农行的基础客户群。

换句话说,农行左手抓乡村,右手抓城镇,两个市场都在它碗里。

这对咱们贷款中介来说,意味着什么?

客群更广、产品更多、机会更大。

---

## 03 农行总行里,藏着哪些"贷款对口"部门?

农行总行有40个部门,跟工行建行最大的区别是——三农相关的部门特别多。

咱们重点看几个跟贷款业务强相关的:

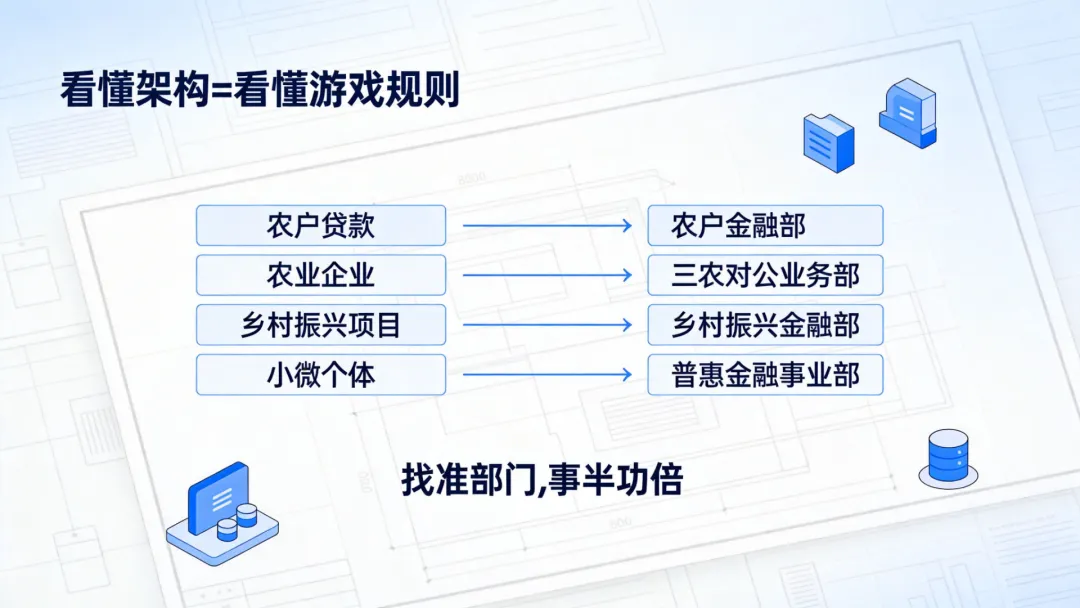

### 🔹 农户金融部

专门管农户贷款。

比如他们推出的"惠农e贷",就是针对农户的线上信贷产品。

如果你的客户是种养殖户、农村个体工商户,这个部门就是你的对接重点。

### 🔹 三农对公业务部

负责农村企业、农业公司的贷款。

适合做农业产业化项目、农产品加工、冷链物流等对公业务。

### 🔹 乡村振兴金融部

这是国家战略下的重点部门。

围绕粮食安全、种业振兴、耕地保护等,提供全链条金融服务。

像"粮农e贷""订单贷",都是他们在推的产品。

春耕、三夏、秋收这些关键农时,他们还有专项服务。

### 🔹 普惠金融事业部

专门服务小微企业、个体工商户。

主打"微捷贷""快捷贷""链捷贷"等数字化产品。

他们的特点是:把信贷权限下放到基层网点,审批更快、覆盖面更广。

### 🔹 运营管理部

负责资金清算、风险控制、现金管理等。

贷款放出去之后,钱怎么走、账怎么对,都是这个部门的事。

---

## 04 农行的"钱"还流向哪里?

农行不光有分行,还有一堆控股子公司,覆盖了基金、租赁、保险、金融科技、村镇银行等领域。

比如:

- 农银汇理基金管理有限公司

- 农银金融租赁有限公司

- 农银人寿保险股份有限公司

- 农银金融科技有限责任公司

- 以及多家村镇银行

这意味着什么?

> 农行的业务不光是存贷,还涉及投资、租赁、保险等多元金融。

> 对咱们中介来说,客户的需求如果单一贷款满足不了,这些子公司可能就是"Plan B"。

---

## 05 给贷款中介的一点小提示

看懂农行的架构,其实就是看懂它的"游戏规则"。

农户贷款找农户金融部

农业企业找三农对公业务部

乡村振兴项目找乡村振兴金融部

小微个体找普惠金融事业部

每个部门都有自己的考核指标和重点产品,找准部门,事半功倍。

---

## 📌 写在最后

农行正在迎来城乡融合发展的历史机遇,它的业务触角,正在从田间地头延伸到城市社区。

作为贷款中介,如果你能比别人更懂农行的组织逻辑、产品分布和审批路径,你的客户就比别人多一分获批的可能。

---

👇👇👇 长按下方二维码,关注【潮汕弓长张】!后续咱们继续盘点工行、建行、中行等各大银行的组织架构,帮你把每一家银行的"门道"都摸清楚。评论区聊聊:你平时接触最多的是哪家银行?遇到过哪些审批难题?