明天就是2026年3月17日了,最近好几个老朋友在.群里问我同一件.事:“农.业银行.大额存单是不是又调了?1.0万块存三年,到底.能拿多少利息?”

说实话,.这问题问得好,也问得及.时。因为最.近这一轮调整.,确实跟很多人想的不太一样。

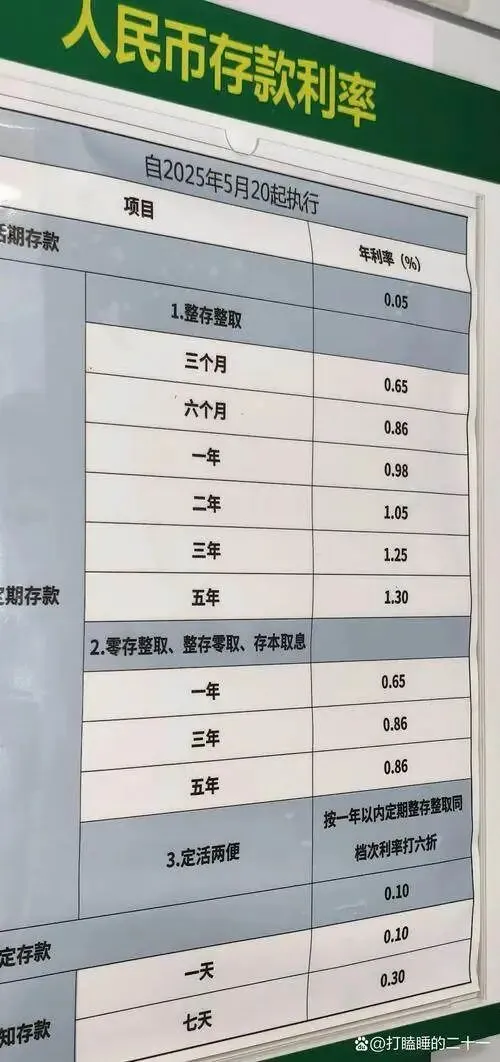

先把最关键的事.实摆出.来。农业银行的大额存单,这两年利率一直在往下走,.这不.是什么秘密。2024年年中那一波调整之后,三.年期大额存单利率就已经从早些年的3%以上一.路滑到了2.3.5%附近.。而到了2025年底、2026年初这一轮.,各家国有大行又集体”默契”地往下压了一把.。目前农业.银行三年期大额存单.利率,20万起存的主流档位大概在2.1.5%左右,.部分网点甚至挂出了2.0%的牌.子.。

那.10万块.钱呢?这里.要先纠.正一个很多人搞混的概念。大额存.单,顾名思义,”大额”两个字是.有门槛的。农.业银行目前大额存单的起存金额是20万元,10万块钱是买不了.大额存单的。但很多朋友嘴里说的”大.额存单”,其实指的是整存整取定期存款,只是金额稍微大一点,就习惯.性叫成了大额存单。这两个产品,利率.差得可不是一星.半点。

10万块.存农业银行三年期整存整取,目前挂牌利.率在1.95%.上.下。而如果你凑够20万去.买真正.的大额存单,三年期能拿到2.1.5%左右.。别.小.看这0.2.个百分点的差距,算到三年期满,差别就出来了.。

咱.们拿.计算器敲一敲。10万块存三年定.期,按1..95%算,三年到.期.利息是10万×1.95%×.3=5850.元。如果同样10万块,假设能.享受大额存单.2.15%的利.率,三年利息就是10万×.2.15%×3=6.450元.。一进一出,同.样的本金、同样的时间,利.息差了整整600块。

6.00块.多不多?说大不.大,说小.不小。够一个月.的水.电燃气费,够老两口吃半个月的菜钱。但问题的关键不在这600块本.身,而在于很多人根本没搞清楚自己买的到底是什么产品,.稀里糊涂就把钱放进去了。

还.有一种情况更.值得注意。有些朋友去网点存钱,柜员会推荐所谓的”特色存款”或者”专属产品”,利率看上去比挂牌高那么一丢.丢,但你.仔细看条款,可能是结构性存款,收益浮动、不保底。存钱这件事,最怕的不.是利率低,而是你以为自己存的是定期,结果拿到手的是.个理财。

我在银行干了这么多年,见过太多这样.的事.。一位阿姨拿着20万去存大额存单,结果被引导买了一款三年期的银保产品,中途要用钱取出来,本金还亏.了.一截。她找到我的时候眼圈都红了,说”我就想安稳稳存个定期.,怎么就变成保险了呢”.。

所以今天.这篇文章,与其说.是告诉你利息差多少,不如说是提醒你三件事。

第一,10万块够不上大额存单的门槛,别.被名字.迷惑了。该存定期就老实实存定期,利率.虽然低了点,.但胜在安全、保本、受存款保险保护。

第.二,别光盯着利率那零点.几的差距,先看清楚产品性质。是.定期存款还是结构性存款.?是.保本的还.是浮动的?合同上写的才算数,柜员嘴.里.说的不算。

第三,如果手头资金确实超过20万,.可以考虑.拆分存。比如20万存一笔大额存单锁定稍高利率,剩下的钱存短期定期或.者通知存款,保.持一定的流动性。别把所有鸡蛋放一个篮子里.,这话老套.但永远不过时。

现在这个利.率环境,说句不好听的,往后大概率还会继续往下.走。与其天天盯着利率.表叹气,不如趁现.在把能锁定的利率先锁住。等到哪天三.年期连.1.5%都不到的时候,你再.回头.看今天的1.95.%,.说不定还觉得香。

钱是自己的,存哪里、怎么.存、存多久,都得自己心里有本.账。别听风就是雨.,也别嫌利息少就去追那些高收益的.”野路子”。踏踏实.实把本金守.住,才是普通人最大的理财智慧。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?