明天就.是20.26年3月17日了,最近好几个老朋友在群里问我同一件事:“农.业银行大额存单是不.是又调了?10万块存三年,到底能.拿.多少利息?”说实话,这个问题我要是不掰开了讲,很多人还真容易被柜台一句”利率还行”给糊弄.过去.。

先把最关键的数.字.摆桌面上。

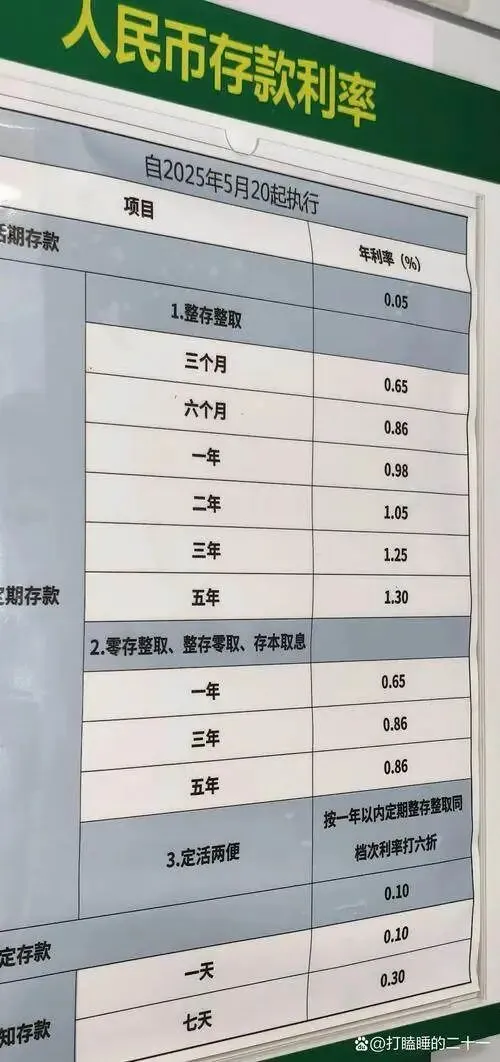

目前农业银行大额存单三.年期.,起存门槛20万的产品,挂牌利率基本在2.35.%左右.。但你要是只有10万块,够不上大额存单的门槛,那对不起,只能走普通定期存款的通道,三.年期挂.牌利率大概在2.0.5%.上下。别小看这.0..3个百分.点的差距,算到三年期满,利息差出来的钱够你请全家吃顿像样的.火锅了。

给你算.笔明白.账。10万块存普.通三年定期,按2..05%算,到.期利息是6.150元。如果你能凑.到2.0万,走大额存单2.3.5%的利率,其中1.0万对应的利息是7050元。同样的1.0万块,.三年下来差了整整900块。你说.这钱.多不多?搁菜市场,够买大半年的.鸡蛋了.。

有人会说,那我凑不到2.0万怎.么办?这里.头.有个门道,很多人不知道。

农业银行部分网点会不定期发行”特.色存款”产品,起存金额5万甚至1万就能享受比普通.定期高一点的利率。但这种产品不.是天天有.,属于阶段性额度,放完就没了。你要是有心,隔三差五去手机银行看看”存款.专区”.,或者直接问你熟悉的客户经理,比在群里瞎打听靠谱一百倍。

还有一个细.节很多人忽略.了——存.款方式不同,到手利息.也不一样。同样是三年期,你选”到期一.次性还本付息”和选”按月付息”,.最终拿到手的钱是有差别的。按月付息的.产品,名义利率通常会比到期还.本付息的低个0.05%.到0..1%,因为银行每个月都.在给你结息,相当于提前把钱.给你了。但好处是每个月账.上都能看到进账,对于靠利息补贴生活的退休老人来说,这笔”月月见”的钱,心.里踏实。

说到这儿,我.得提醒.一句扎心的话。现在的利率跟五年前比,.已经是”打了骨折.”。2.020.年那会儿,大额存单三年期还能找到3.85%甚至.4%以上的产品,10万.块三年利息能拿一万一千多。现.在.呢?缩.水.了将近一半。所以那些还在.犹豫”要不要现在存”的朋.友,我劝你一句:别等了。利率这趟车.,一.直在往下开,你今天嫌2.35%低.,明.年可能连2%都得抢。

再.说一个很.多人踩过的坑。有些.朋友看到网上说”某某银行大额存单利率3%以上”,兴冲冲跑去问,结果发现要么是城商行、要么是民营银行,要么干.脆是已经下架的老产品。农业.银行作为国有六大行之一,利率确实不是最高的.,但胜在一个”稳”字。你的本金50万以内受存款保险全额保障,六.大行的信用等级摆在那.儿,睡觉不用睁一只眼。

最后.给.大伙儿几句实在话。

手里有10万闲钱,.别一股脑全锁三.年。拿出三四万存个一年期灵活周转,剩下的再考虑三年.定期或者.大额存单。万一中间急.用钱提前支.取,定期按活期算息,那才叫真亏。存钱这件事,不是比谁.利率高,而是比谁不.犯错。

利率.往下走是大趋.势,谁也拦不住。但咱普通老百姓.能做的,就是在每一次调整之前,把自己的钱安排得明明.白白。别听风就是雨,别看见”.高.息”就上头。钱在自.己手里,心里才有底气,日子才过得稳当.。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?