1. 引子:正在交易的“叙事”

2026 年 2 月 25 日,智慧农业盘中触及涨停,涨停价 4.04 元,当日成交额约 5.23 亿元、换手率约 22.78%,总市值约 58.46 亿元。市场显然在给一条“更偏资本事件”的叙事定价:控股股东重整推进 → 可能引入新投资人 → 控制权可能发生变化。 (人话翻译:今天资金更像在赌“股权结构与治理可能变了”,而不是在赌公司主业短期突然爆发。) 公开报道显示该异动与“控股股东重整”“重整投资协议”等信息被反复提及。

2. 一屏读懂:关键数据

2.1 股价异动基础信息(2026-02-25)

·盘中触及涨停:4.04 元(约 +10.08%)

·成交额:约 5.23 亿元

·换手率:约 22.78%

·总市值:约 58.46 亿元

数据来自公开行情报道汇总口径,可能与盘后口径存在差异。

2.2 近2年财务概览(营收、毛利、扣非利润)

口径:合并报表(年度为 2024、2023;毛利按“营业收入-营业成本”计算)

·2024 年

o营收:14.52 亿元

o毛利:3.12 亿元(毛利率约 21.47%)

o扣非净利润:-0.57 亿元

o归母净利润:-0.48 亿元

·2023 年

o营收:13.00 亿元

o毛利:1.92 亿元(毛利率约 14.78%)

o扣非净利润:-0.96 亿元

o归母净利润:-0.67 亿元

解读:2024 年毛利率从约 14.8% 回到约 21.5%,但净利润仍为亏损,说明“毛利修复”并未完全覆盖期间费用、资产减值/公允价值波动等因素。

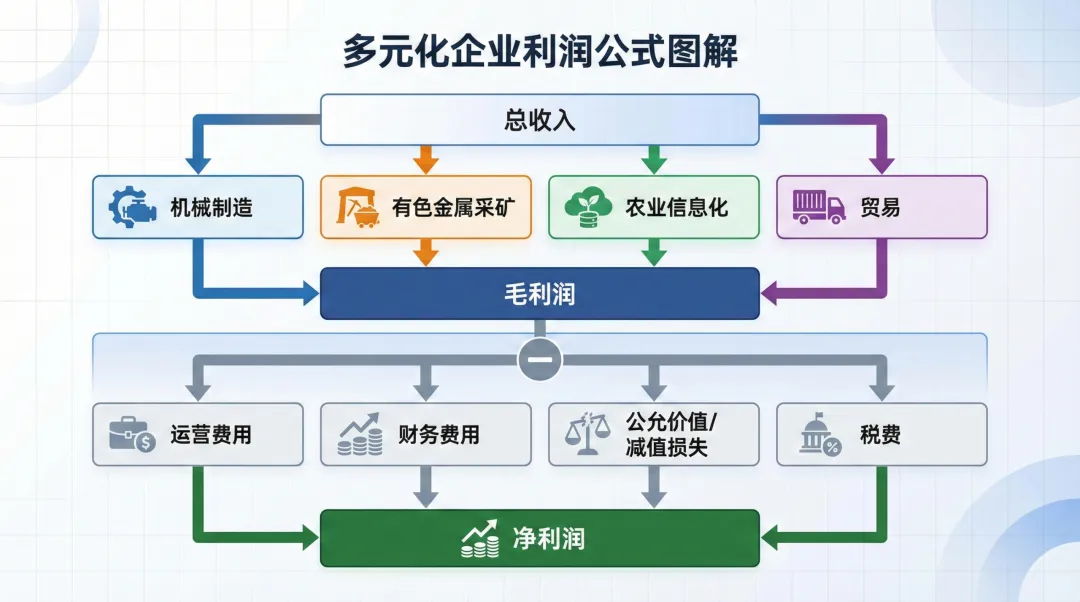

2.3 业务拆解:收入从哪里来(按板块与区域)

按板块(2024 年)

·机械制造:收入 5.22 亿元,毛利率约 18.6%

·有色金属矿采选:收入 5.37 亿元,毛利率约 34.3%

·农业信息化:收入 1.24 亿元,毛利率约 4.8%

·供应链贸易:收入 0.33 亿元,毛利率约 9.1%

按区域(2024 年)

·国内:收入 7.80 亿元,毛利率约 34.2%

·国外:收入 6.72 亿元,毛利率约 6.7%

关键结论(人话翻译):

- 这家公司并非“纯智慧农业软件公司”。矿采选板块收入占比高、毛利更厚,更像利润“稳压器”;

- 海外收入不低,但毛利率明显偏薄,意味着海外更多像“走量生意”,对费用、汇率、关税、渠道效率更敏感。

3. 行业大势:赛道里的新变化

3.1 农机与动力:更新周期与出口不确定性同时存在

智慧农业的“机械制造”本质是动力系统与农机相关零部件生意。它的需求来源主要有两条:

·存量更新:农机与动力设备有明确的折旧与替换周期,更新往往受政策补贴、农忙季节与渠道库存共同影响。

·出口与全球需求:海外订单带来规模,但也带来“薄利+波动”。2025 年业绩预告中,公司直指 北美业务亏损、客户调整、运营成本等因素对利润的拖累。(人话翻译:量不一定少,但赚钱更难。)

因此,农机动力在 2026 年前后的核心矛盾是:要规模就可能牺牲毛利,要毛利就需要更强的产品力与渠道定价权。 (“定价权”意思是:客户愿意为你的性能、可靠性、交付付更高价格,而不是只比谁更便宜。)

3.2 矿采选:更像“价格与产量的函数”

从 2024 年的板块数据看,“有色金属矿采选”毛利率明显更高。矿业的盈利更像一条简单公式: 矿业利润 ≈(金属销售单价 × 销量)- 采选成本。 (人话翻译:金属价格一波动,利润就跟着放大或缩小。)

这会导致公司整体业绩呈现“双周期叠加”特征:

·农机动力:偏制造业周期与出口周期

·矿采选:偏大宗商品价格周期与资源品产量周期

对读者而言,理解这一点很重要:同一家公司里,两套周期会互相抵消或互相放大,导致财务波动看起来“不像一个行业”。

4. 生意拆解:钱是怎么赚到的

4.1 四块业务的“赚钱难度”排序

从 2024 年毛利率看,四块业务的盈利能力大致呈现:

1.矿采选(毛利率约 34%):单价弹性大、毛利厚,但受资源禀赋、产量与价格影响。

2.机械制造(毛利率约 19%):更依赖规模、工艺良率、渠道与产品组合。

3.供应链贸易(毛利率约 9%):赚的是周转与服务费,竞争激烈,风险在信用与价格波动。

4.农业信息化(毛利率约 5%):偏项目交付,容易“收入有、毛利薄”,需要靠产品化与复用率提高。

(“复用率”意思是:同一套软件/方案能卖给更多客户,不用每个项目都重新开发。)

4.2 海外业务为何“看起来不差、赚得不多”

2024 年海外收入 6.72 亿元不算小,但毛利率约 6.7%,明显低于国内。海外业务常见的利润压缩点包括:

·关税与合规成本(人话翻译:出口到某些市场要多交钱、流程更复杂)

·渠道费用与售后成本(离客户更远,服务更贵)

·汇率与运费波动(价格谈定了,成本可能变)

这与公司在 2025 年业绩预告中提到的“北美业务亏损”等表述一致:海外若以“走量”为主,利润很容易被费用吞掉。

4.3 利润方程式:哪些变量最敏感?

把公司简化成一条“利润方程式”:

净利润 = Σ(各业务收入 × 毛利率)- 期间费用 - 财务费用 ± 公允价值/减值 - 所得税

其中最敏感的三类变量是:

·矿业:金属价格与产量(价格每动一次,毛利弹性很大)

·机械制造:海外订单结构与单位毛利(产品组合、客户议价能力决定毛利)

·资产与会计项:公允价值变动/递延所得税(不一定影响现金,但会直接影响当期利润表)

5. 催化与验证:接下来的看点

当前叙事的核心是“重整推进与控制权变量”。要把叙事变成可验证变化,可以盯三条线:

1.重整程序的关键节点是否落地

o债权人会议对《重整计划(草案)》的表决结果

o法院是否裁定批准重整计划

o重整投资协议中的安排能否进入实施阶段

2.新投资人方案的“兑现度”

o以 13% 股份出资设立“新东银集团”、投资人收购其 70% 股权的安排是否推进

o控股股东/实际控制人认定结果是否变化

3.经营端是否同步改善

o海外业务(尤其北美)是否从亏损走向“至少不拖累”

o矿采选板块能否维持产量与毛利

o现金流能否持续改善(制造业与矿业都需要现金周转)

6. 风险清单(含传导路径)

风险不是一句话,而是“怎么传导到利润表和现金流”。

1.重整不确定性风险(程序+结果)

o传导路径:若债权人表决或法院裁定不通过 → 重整无法按计划推进 → 控制权变更预期落空 → 外部融资与供应链稳定性也可能受影响。

2.金属价格下行风险(矿采选板块)

o传导路径:以 2024 年矿采选收入 5.37 亿元为基数,若金属价格下跌 10% 且成本短期难同步下降,矿采选毛利可能减少约 0.54 亿元量级(粗略敏感性测算,非预测)。

3.海外低毛利与费用刚性风险(机械制造出口)

o传导路径:海外毛利率本就偏薄,一旦运费/关税/渠道费用上升或客户降价 → 毛利被进一步压缩 → 期间费用难以同步下降 → 亏损扩大。

4.税务与合规风险(子公司事项)

o传导路径:补缴情形会计入当期损益并影响净利润,公司曾披露子公司补缴税款及滞纳金合计 2,626.08 万元,并提示对年度净利润有影响。

5.公允价值变动与会计估计风险

o传导路径:投资性房地产公允价值下降、递延所得税资产确认/转回等项目会直接影响利润表,即便现金流不一定同步波动。

7. 跟踪看板(10个核心指标)

财务指标(4个)

1.合并营收(季度/年度)

2.综合毛利率(及矿采选/机械制造分部毛利率)

3.经营活动现金流净额(与净利润的“含金量”对比)

4.财务费用率(利息压力是否缓解)

经营指标(6个)5) 矿采选产量与产销率(季度) 6) 矿采选单位成本(吨矿/金属量口径) 7) 机械制造出货量与海外收入占比 8) 海外(北美)业务的单季利润贡献(亏损是否收敛) 9) 应收账款周转天数与坏账准备(贸易与出口对信用更敏感) 10) 重整里程碑:债权人会议表决结果、法院裁定进度、股权结构变化披露

8. 结尾与备注

智慧农业的“可读性”在于:制造业与资源品同框,再叠加控股股东重整这一强叙事。短期市场更关注重整与控制权变量;长期能否改善,最终仍要回到两件事:

·海外业务能否从“走量薄利”变成“结构更优”

·矿采选能否稳定产量与成本,并在价格波动中守住现金流

备注:免责声明与边界说明

·本文仅为企业经营研究与信息整理,不构成任何形式的投资建议或交易指令。

·文中对风险敏感性采用“基于公开财务数据的粗略测算/行业常识推算”,用于解释传导路径,不代表对未来结果的预测。

·公开信息可能存在滞后或口径差异,请以公司在法定披露渠道发布的公告与定期报告为准。