农业银行家装分期额度最高100万,申请全攻略拿走

- 2026-07-25 06:58:45

产品核心参数明细

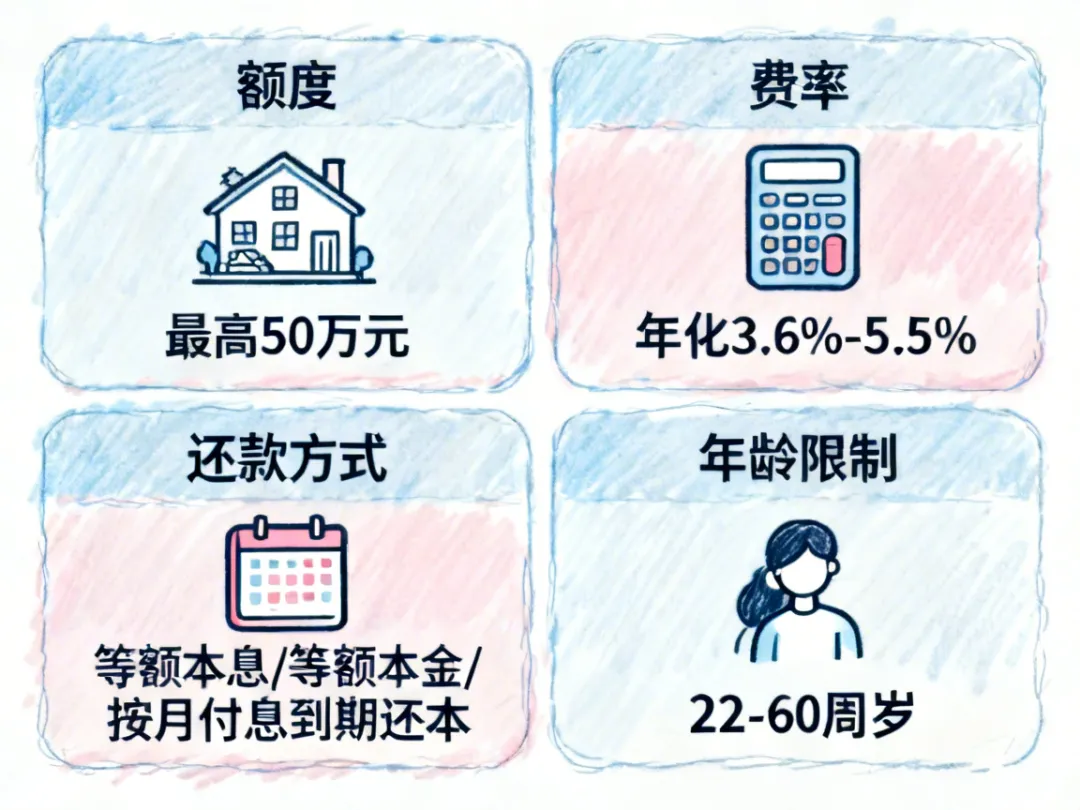

农行这款家装分期,最高能贷100万,每月费率0.2%,换算成年化大概是4.8%,这个费率在同类家装分期产品里算是比较有竞争力的。还款采用等额本息的方式,每个月还的本金和手续费固定,最长可以分5年还,要是手里资金充裕了也能提前还款,没有额外违约金,这点对临时有资金周转的人来说很友好。申请人年龄有明确限制,男性得在18到60周岁之间,女 性是18到55周岁,得卡在这个区间里才符合基本门槛。举个例子,要是你是61岁的男性,哪怕其他条件都达标,也没法申请这款分期,年龄硬杠杠卡得很死。

房产准入的硬性要求

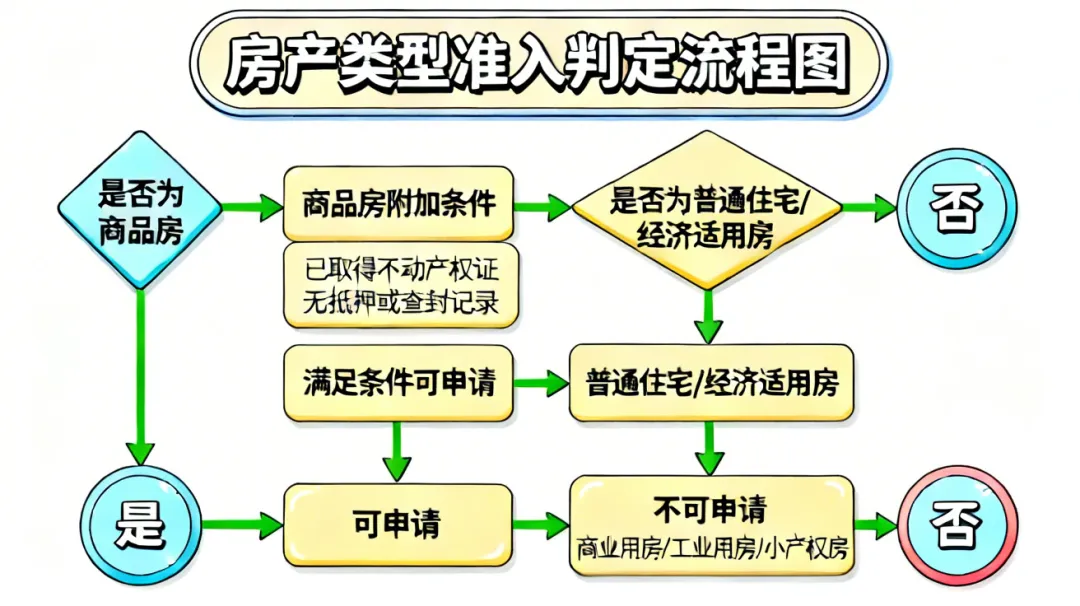

能申请的房产类型有明确范围,毛坯房、开发商交付的精装房、二手房翻新都可以,不过按揭房、满3年的动迁房、抵押房还有经济适用房是没法申请的,银行对这些房产的变现能力或者产权稳定性有顾虑,所以直接排除在外。申请的时候不需要提供产证原件,这点倒是省了不少麻烦,不用特意跑回家取原件,带好复印件或者电子凭证就行。要是你选的是商品房,还得满足三个条件,建筑面积不能小于60平米,房龄得是2000年之后的,市场估值不能低于50万,三个条件得同时达标才行。比如你手里有一套1998年买的上海商品房,面积70平米,估值60万,虽然面积和估值够,但房龄不达标也没法申请。房产归属也有规定,得是本人、配偶或者直系亲属名下的上海本地房产,而且一套房子只能申请一笔这个分期,不能重复用同一套房子申请多次,避免同一房产过度融资。

收入资质的审核标准

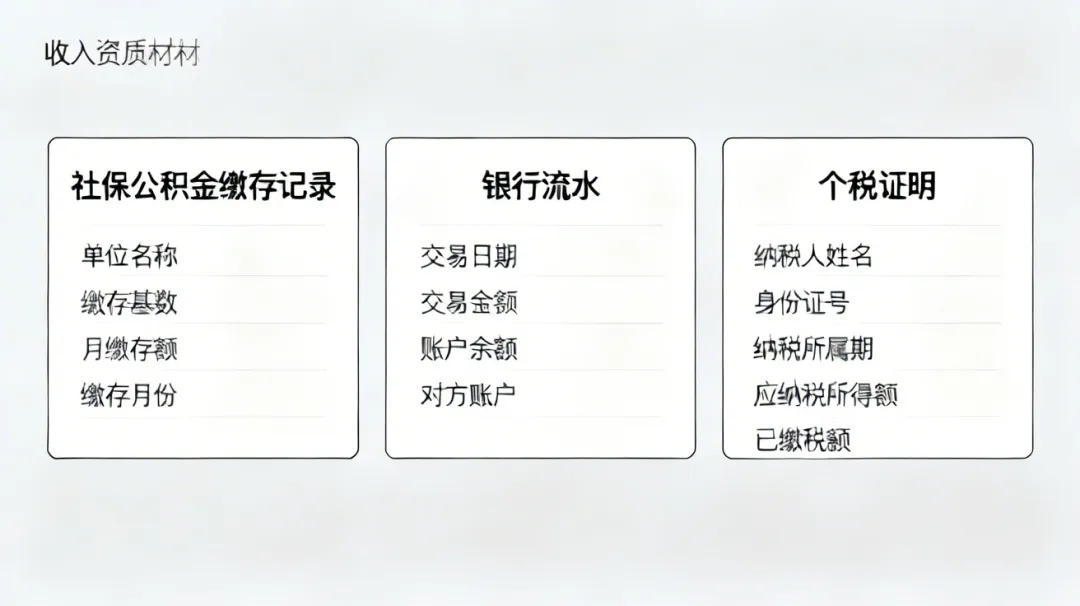

收入这块有两种验证方式,任选其一就行。第一种是有连续12个月的社保或者公积金缴存记录,银行通过这个来判断你的工作稳定性,毕竟能连续交满12个月社保公积金的人,大多是有固定工作的。第二种是能拿出年收入不低于6万元的证明,要是以家庭为单位的话,年收入得超过10万元,这些证明可以是银行流水、个税完税证明或者代发工资单,只要能证明你的收入达标就行。不管你是自由职业者、普通上班族还是私营业主,都能申请这个分期,不过像公务员、事业单位、国企员工这类优质职业群体,银行审核的时候会放宽一些,通过率也会更高,毕竟这类群体的收入稳定性更强,银行承担的风险更低。比如你是一名中学老师,属于事业单位员工,哪怕你的流水刚好卡在6万的线,银行也大概率会批给你,要是你是刚创业半年的私营业主,可能就需要提供更充足的收入证明来佐证。

征信审核的具体规则

征信查询次数有严格限制,近1个月里贷款或信用卡审批类的查询不能超过4次,近2个月不能超过5次,近6个月不能超过7次,要是这段时间查询太频繁,银行会觉得你资金紧张,可能存在多头借贷的风险,大概率会拒批。比如你上个月申请了3张信用卡,又申请了2个小额贷款,那近1个月的查询次数就有5次,超过了4次的限制,这时候就暂时别申请了,等过段 时间查询次数降下来再试。逾期记录方面,近两年内不能有连续3次逾期或者累计6次逾期的情况,也就是常说的连3累6,要是有这种记录,银行会认为你还款意愿不足。两年外的逾期 不能是严重逾期,比如呆账、坏账、止付这类的,哪怕是两年外的严重逾期,也会影响审批 结果。负债情况也得注意,信用卡的使用率不能超过80%,总的负债比例不能超过85%,要是你信用卡刷爆了,每个月的还款额占收入的比例太高,银行会担心你还款能力不足,影响审 批结果。比如你信用卡额度10万,刷了9万,使用率达到90%,超过了80%的限制,这时候最 好先还一部分信用卡,把使用率降下来再申请。