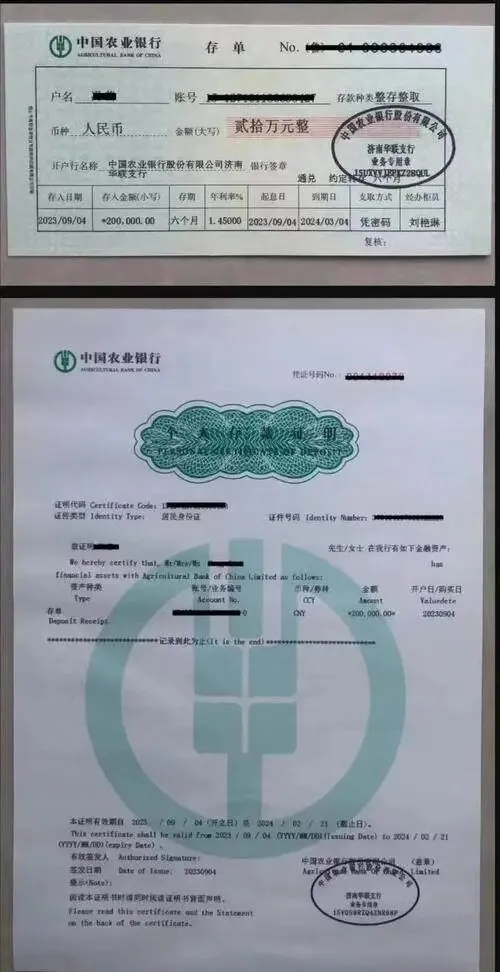

我妈昨天下午给我打电话,声音里全是纠结:”闺女啊,听说农行今天又调整了,我这2.0万块钱放了一年多,现在还能按.老利率存吗?存三年.到底能拿多少.利息?”我一.听就知道,老人家又在小区群里听到消息,心里没底了.。

“.妈,你别着急,咱们坐下来把这.笔账仔细算一遍。这次.调整.确实动了,但没你想的那么复杂。“我边说边打开了.农行的最新数据,”20万块钱.,咱得算清楚,差一分钱都是白白送人。”

这次农行大额存单.的调整,从今天2月15号正式生.效。三.年期从.之前的2.5%再降到.2..35%,五年.期从.2.6%.降到.2.4.5%.。你可别.觉得这.点小数字无关紧要,我给你算个账就明白了。

20.万块钱,按老利率2..5%存三年,到.期一共能拿本息1.41500块,利息就是21500块。现.在.按新利率2.35%,到期本.息是1410.50块,利息才21050块。直接少了.450块,这是实.打实从口袋里掏出去的钱。要是再往后推,.新利.率再降,差距只会越来越大。

我有个在农行信贷部门干了十八年的朋友,上周五给我透风:”这次调.整.背后的逻辑很简单,央行这边一直在释放流动性,银行成本下来了,存款利率自然要跟着走。但这次调整之后,短.期内不太可能再有大幅下调,除非又有新的政策信号.。”.他还特意强调,.存量客户确实不受影响,但.新办的存单从今天开始就按新利率执行.。

现在的关键问题是,你这20.万块钱是存三年还是五.年?这笔账.得仔细算.。按照新利.率,三年.期本息141050块,五年期本息152450块。五年比三年多拿11.400块.,看起来五年更划算。

但我得给你说道.说道里面的.讲究。三.年到期以后,你拿到本息就.可以重新选择,也许那时候利率反弹了呢?我.见过这样的情况,2019年的时候谁能想到,2021年存款利率还.能涨回2.7.5.%?如果你五年死锁,就.得.错过中间这些机会。

我有个表哥,前年.就是贪心,把养老金全部锁进了五.年期大额存单。结果去年他身体出了点问题,.需要30万块钱做手.术。他去银行一打听.,提前支取虽然本金没问题,但那一年半的利息直.接按活期0.3%.算.,一下子亏掉了将近8.00.0块利息。那时候他跟我说的话我现在还记得:”早知道就.存三年,留点机动.性,也不至于这么被动。”

但.也不是所有人都适合存三年.。如果你这20万块钱是真的五年都用不上,那锁进五年期其.实更.省心。因为人的欲望就是.这样,三年一到期,看到本息,难免就想着.拿出来干点什么。与其到时候被诱.惑,不.如现在就锁死了,安心等五年。

还有个细节很多人不知.道.。农行大额存单起存金.额.虽然是20万,但各地分行为了揽存款,有时候会搞活动。比如说.,.有.些支行会允许你分别拆成两个10万块钱的定期,给你按大额存单.利率结息。这种操作.不违规,但得看.网点的态度。我上次去南边出差,就见过这.样.的操作。你可以在存.钱的时候问问柜员,.别指望,但也别白白放弃。

明天要是决定去.存这笔钱,我给你列三件事儿得注.意。第.一,带齐.证件。身份.证、银行卡必须是本人.的,农行这块管得严,代办是不行的。有些老人家想让子女代办,银行直.接拒.,就是这个原因。

第二,.问清.楚存单的形式。现在大多是电子存.单,方便快捷,但有些中老年人不放心,还.是想要纸质的。我妈就是这样,她觉得.纸.质的才算真金白银。但.我得说实话,纸质存.单丢了补办麻烦,电子的其实更安全。你可以根据自己的习惯选,但别.被.柜员忽悠。

第三.,一定要问清楚能不能提前转.让。这是很多人容易.忽略.的细节。农行的大额存单支持提前转让,.虽然利息会打折,但如果你急用钱.,总比按活期算强。有些银行的存单不支持转让,那就得咬牙坚.持到底,或者忍受活期利息的亏.损。

最后我得.提.醒你一句,千万别被柜员拉去.买理财.产品。我身边.有太多案例,明明是来存定期的,结果被一顿忽悠,稀里糊涂买了什么”净值型理财”,后.来一看,不仅没保本,本.金还亏.了。定期存.款.和理财产品,这真的是两码事。存款有存款.保险条例保护,理财产品的风险全是你.自己担。

说.到底,.这20万.块钱,存三年和五年差了450块.利息的当下,但更关键的是选对了锁定期。要是你.五年都用不上这笔钱,那就锁进五年,心安理得;要是可能有变数,就存.三年,保留灵活性。钱是自己的,风险也是自己承担的,得想清楚自.己的情况再.做决定。

我妈.听完我的分析,最后.决定存三年。她说:”闺女,与其惦记着五年期那多出来的.几千块,.不如三年到期了再看情况。反正利息是死的,我的.需求是活.的,还是得为自己留点腾挪的空间。”

这就对.了.。聪明.的存钱人,从来不是被利率表牵着鼻子走,而是根据自己的.实际情况做选择。20万块钱存在农行.,比的不是.谁能多拿100块钱,比的是谁能睡得更踏实。钱在自己手里,明白.账、放.心心,这才是最大的收益。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?