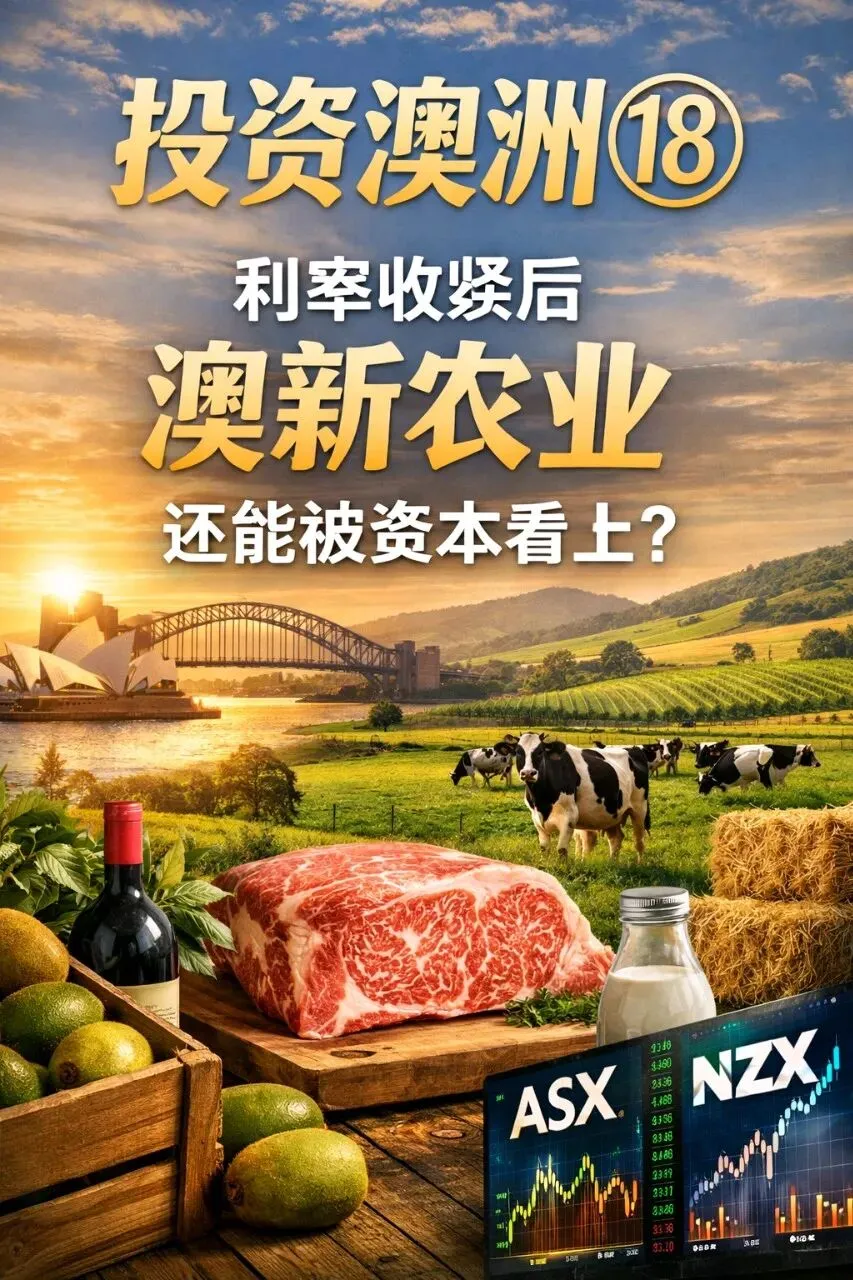

投资澳洲⑱利率收紧之后,澳新农业为什么还能被资本反复点名?

- 2026-06-02 15:55:25

这段时间,澳洲市场明显安静了下来。

澳大利亚储备银行释放出的信号很清楚:

通胀没被彻底压住,利率就不可能轻松回落。现金利率被推到 3.85% 的可能性,已经被市场计入价格。钱贵了,很多投资自然要缓一缓。

但就在这个当口,澳大利亚和新西兰的农业,却重新被摆上了投资桌。

不是热闹,是反复被点名。

先说一个澳洲的老牌案例。

在 ASX 上,做牛肉和饲料一体化的 AACo(Australian Agricultural Company),很多中国投资者并不陌生。这家公司不讲故事,也不追风口,靠的是牧场、牛群、品牌和出口体系。

AACo 这些年最重要的一步,并不是扩地,而是把 Wagyu 和 Beef 品牌牢牢握在自己手里。从育种、屠宰到品牌出口,核心不是“养了多少牛”,而是品牌和品种权。

资本市场看它,看的从来不是产量,而是:

这家公司,有没有一套可以长期锁住价值的权利体系。

再看一家澳洲葡萄酒农业企业。

Treasury Wine Estates,很多中国消费者喝过它的酒,但真正支撑这家公司估值的,从来不是葡萄园本身,而是商标、品牌、原产地和分销权。

葡萄会老,地会折旧,

但 Penfolds 这个名字,是被资本市场反复定价的资产。

这也是澳洲农业的一个典型特征:

地在下面,权在上面。

把视线移到新西兰。

新西兰农业最具代表性的一个名字,绕不开 Zespri(佳沛)。

表面看,Zespri 是卖奇异果的;

实际上,它控制的是品种权、品牌和全球销售许可。

新西兰的果农,并不自由销售奇异果,

他们销售的是“被授权的产品”。

资本看 Zespri,看的是:

一个农业体系,如何通过品种权和品牌授权,把分散的生产,变成可控的资产。

再看一个更直接的资本市场案例。

在 NZX 上市的 Synlait Milk,早年因与 a2 Milk 的合作被市场追捧。后来经历波动,但它的核心资产始终没变:奶源体系、加工能力、配方和品牌代工资质。

Synlait 的起落,本质上是资本市场对农业加工权和品牌绑定能力的重新定价。

不是牛多不多的问题,

而是谁控制产品进入市场的那一步。

把这几个案例放在一起看,其实答案很清楚。

在澳新,农业之所以还能被资本反复讨论,靠的从来不是“地”,而是三样东西:

第一,品种权、品牌权、加工权在谁手里。

第二,这些权利能不能被法律长期确认。

第三,能不能被 ASX、NZX 这样的市场理解和接住。

离开这三点,农业就只是生产;

走到这三点,农业才是资产。

中国资本过去在澳新农业上踩过的坑,也多半出在这里。

买地买得很快,

但权利结构没想清楚;

生产做得很辛苦,

但品牌和销售权不在自己手里。

账算到最后才发现,

忙的是人,

值钱的是别人手里的权利。

所以今天再谈《投资澳洲⑱》,绕不开一句实话。

在利率走高、资本趋紧的背景下,

还能被留下来的农业投资,一定不是拼胆量的,

而是拼权利的。

有没有清晰的知识产权安排,

能不能走到资本市场那一步,

决定了这门农业生意,是成本,还是资产。

对我来说,

写澳新农业,不是劝人去种地。

而是反复提醒一句话:

没有被法律确认的权利,

就没有能被资本长期持有的农业资产。

这不是观点,

是澳新资本市场反复给出的答案。

至于给中国出海企业建议,请参阅我上一篇文章出海澳洲⑱马年春节将近,今年为什么会反复谈起“农业出海”

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【农业科普】2026中央一号文件发布,科技工作者请关注→

- 【通知公告】自治区农业农村厅关于印发广西渔业“千船万员”本质安全提升行动实施方案(试行)的通知

- 弥勒市农业农村局关于《2026年弥勒市小麦“一喷三防”项目实施方案》的批复

- 【市直动态】市农业农村局离退休干部党支部开展专题学习活动

- 南京农业大学动科学院关工委常务副主任曹光辛教授、江苏华海种业科技有限公司董事长强发旗一行到访江苏叁拾叁

- 教育部直属重点大学!2026年华中农业大学教师招聘公告

- 61项,投资8.7亿元!雄安智慧农业场景需求发布!

- 县农业农村局:深耕三农沃野 勇担振兴使命 赋能县域高质量发展 谱写乡村振兴新篇

- 【高校动态】云南农业大学“省部共建”高校的成功申建

- 昌平区第四次全国农业普查综合试点清查工作进行时