老张昨天下午给我发微信,一连串问号:”老哥,听说农行明天又要调利率?我手里这20万是现在存还是等等?存一年能拿多少利息?”我看着手机屏幕,心想这老兄又开始纠结了。

“老张啊,你这20万放活期账户里都一个多月了吧?”我直接给他打了电话,”明天2月2号农行确实有新调整,但你这一年期存款,新老利率差的那点利息,还不如你犹豫这一个月损失的多。“

先把账给你算明白了。从明天开始,农行的一年期存款利率从1.45%调到1.35%,下调了0.1个百分点。你这20万本金,按老利率存一年,到期利息2900块;新利率呢,只有2700块,直接少了200块。听起来不多,但这可是实打实的真金白银。

我有个在农行干了二十年的老哥们,上周内部会议上就听到风声了。他跟我透底:”这次调整是央行降息传导下来的,各家银行都得跟着动。而且存量客户不受影响,只针对2月2号之后新存的钱。“他还特意提醒我,想存的得抓紧今天,明天一早柜台门一开,系统就切换新利率了。

再说说一年期到底值不值得存。我见过太多案例,有人嫌一年期利息低,非要存三年五年,结果半年后家里急用钱,提前支取按活期算,利息损失大半。我那个开小超市的表妹,去年把30万全存了三年期,今年开春想进货扩张,去银行一问提前支取损失一万多利息,后悔得直跺脚。

一年期的好处就在于灵活。你这20万存一年,到期后根据当时情况重新选择,利率涨了就继续存,跌了就另想办法。不像长期存款,把钱锁死了,中间出点状况就被动。

还有个细节很多人不注意。20万存一年期,有些支行会给你推荐”智能通知存款”,说是比定期灵活、利息也不低。我劝你别信这套。我一个开诊所的老同学,去年被柜员忽悠办了通知存款,说是随时能取、利率还高。结果发现取钱得提前七天通知,而且实际利率只有1.2%,比定期还低。

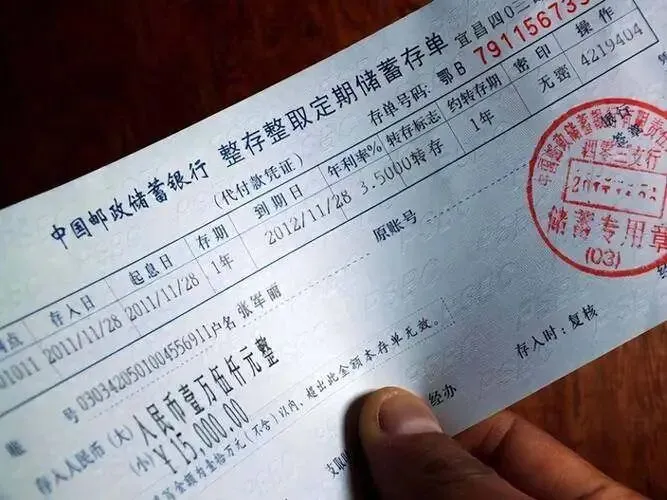

明天去存钱,你得盯紧三件事。第一,确认是定期存款还是理财产品,有些柜员为了完成任务,会拿理财冒充存款。你就认准”存款”两个字,其他什么”计划”“产品”都别碰。第二,问清楚能不能部分提前支取,有些存款支持部分提取,剩下的继续按定期算,这种最灵活。第三,拿好存款凭证,不管是纸质存单还是电子凭证,这是你的保命符。

我那个做会计的老同事跟我说过一个真事儿。有个退休工人,把20万存了一年期定期,结果存单被家里保姆偷走了。老人家着急报警,银行说没凭证不能挂失。后来折腾了大半个月,找律师、跑派出所,才把钱拿回来。所以存单这事儿,马虎不得。

说到底,20万存一年,新利率拿2700块利息,看着不多,但这是稳稳当当落袋的钱。你要是嫌少,想追求高收益,那就得承担风险;你要是跟我一样,觉得本金安全最重要,那就踏踏实实存定期。

老张听完我这番话,立马说:”行,我今天下午就去,趁着还是老利率赶紧办了。”我笑了:”这就对了,钱是自己的,能多拿一分是一分,别跟自己的钱包过不去。“

现在这个年头,守住本金比啥都重要。别看着别人炒股、买基金眼红,真亏起来哭都来不及。存款虽然利息不高,但起码睡得安稳,不用天天盯着行情提心吊胆。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?