农业板块深度分析:宏观共振与基本面拐点的双重奏

- 2026-07-04 01:10:05

点击上方蓝字·关注我们

2026年智能驾驶(L4/Robotaxi)分析:物理AI的崛起与板块叠加效应

宇树科技IPO辅导收官:人形机器人“第一股”冲刺,产业链迎来价值重估

2026年春季攻势:机器人产业链“缩圈与分化”下的深度价值重估

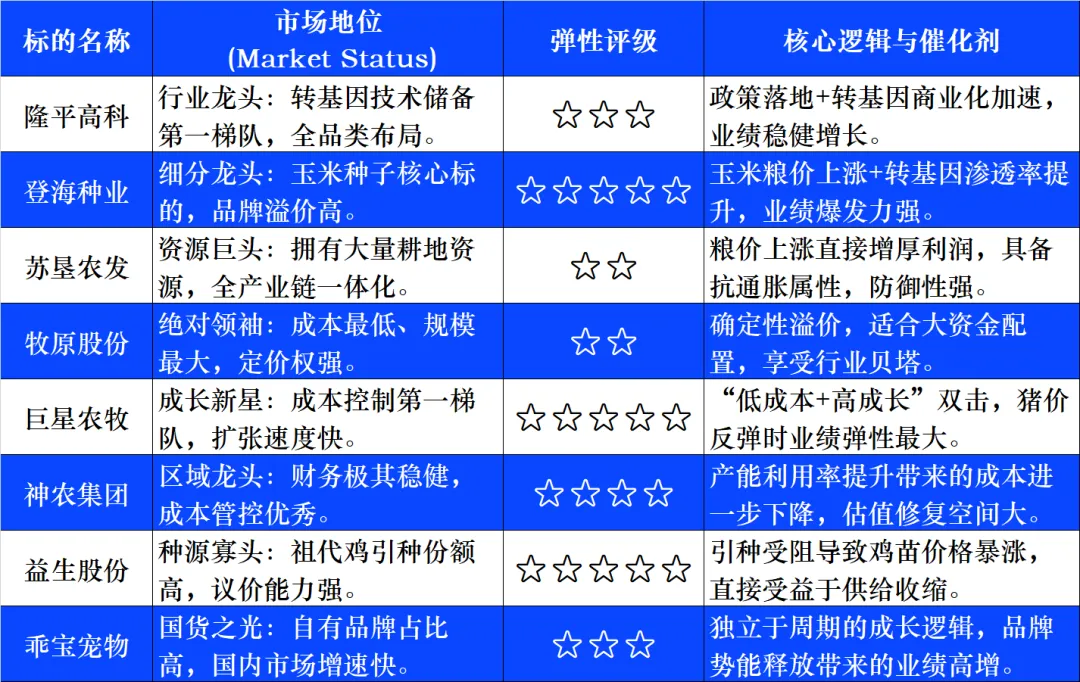

2. 细分赛道深度推演:弹性与格局2.1 种植与种业:进攻的矛(高弹性)逻辑推演:全球粮食去库周期结束,供需边际改善。USDA数据显示全球玉米库消比创10年新低,大豆库消比处于50%分位,粮价具备易涨难跌的基础。叠加“一号文件”催化,种业板块是当前反弹急先锋。市场地位分析:隆平高科:国内种业绝对龙头,转基因技术储备领先,在水稻和玉米种子领域具有极高的市场占有率和定价权。北大荒/苏垦农发:拥有大量耕地资源的种植业“地主”,是粮价上涨的直接受益者,具备极强的资源壁垒。弹性标的分析:登海种业:作为玉米种子龙头,其业绩对玉米价格及转基因渗透率极为敏感,是典型的高弹性进攻标的。农发种业/秋乐种业:近期表现活跃(如农发种业3天2板),市值相对较小,游资关注度高,具备极强的交易弹性。2.2 生猪养殖:防守的反击(周期反转)逻辑推演:虽然年初至今生猪板块表现落后,但行业基本面正在发生质变。猪价近期虽有反弹但仍处成本线附近,导致行业产能去化持续。2026年行业核心逻辑从“产能去化”转向“成本分化下的盈利兑现”。市场地位分析:牧原股份:行业“成本之王”,头均市值约2700-2800元,凭借极低的养殖成本(完全成本显著低于行业平均)和巨大的出栏规模,在周期底部具有最强的安全边际,是机构配置的底仓首选。温氏股份:稳健的行业老二,资金实力雄厚,与牧原共同构成了板块的“核心资产”。弹性标的分析:巨星农牧:成本控制能力逼近一线龙头(Q4成本改善至12元/公斤),且出栏增速快,头均市值较低(不足2000元/头),具备极高的业绩弹性。德康农牧/神农集团:属于“小而美”的代表,成本优势明显且处于快速扩张期,在猪价上行周期中往往能跑出超额收益。2.3 禽类养殖:供给侧的黑天鹅(供需错配)逻辑推演:受海外(美国、法国)高致病性禽流感影响,2025年国内祖代白羽肉鸡引种量大幅缩减,且主要来自非传统引种国,供给缺口将在2026年逐步体现。弹性标的:益生股份:作为上游祖代鸡引种龙头,对鸡苗价格最为敏感,是禽板块中弹性最大的标的。圣农发展:全产业链龙头,具备自主育种能力,受海外引种限制影响较小,市场地位稳固。

3. 重点标的:市场地位与弹性矩阵分析基于当前市场环境,将核心关注标的划分为“核心资产(稳健)”与“高弹性(进攻)”两大阵营:

内容声明:

本报告由Al生成。 所有内容均源自对历史数据的分析,结果仅供参考。

免责声明:

本报告基于公开信息整理分析,不构成任何投资建议,亦不代表对未来趋势的任何保证。市场有风险,投资需谨慎。随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 公积金贷款大纲合集(中国、农业、工商、建行、农商、邮政、郑州、中原)

- 四川农业大学-成绩可查|四川小自考2026年1月校考(省考)成绩

- 当涂现代农业示范区党工委书记张亚接受纪律审查和监察调查

- 新闻:农业农村部部署开展全国春季农作物种子市场检查//各地分类施策促冬小麦弱苗转壮

- 饲料所1项成果入选中国农业科学院2025年度重大科学发现

- 州农业农村局党委召开2025年度党组织书记抓基层党建述职评议考核会议

- 迪庆州农业农村局领导班子召开2025年度民主生活会

- 最新公示!仙游1个乡村、1个农业点上榜!

- 2025专业分 | 南京林业大学

- 吴秀玲参加市政协七届四次会议农业界、特邀人士小组讨论